【房地产】借REITs之力,存量运营亟待轻装上阵——海外典型商业REITs产品及国内品牌商业地产专题报告(何缅南)

原标题:【房地产】借REITs之力,存量运营亟待轻装上阵——海外典型商业REITs产品及国内品牌商业地产专题报告(何缅南) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【房地产】借REITs之力,存量运营亟待轻装上阵——海外典型商业REITs产品及国内品牌商业地产专题报告

报告摘要

商业地产迎来疫后复苏,2021年我国拟开业购物中心达1113座

2020年商业地产为受疫情影响较大的细分领域之一,当期我国拟开业购物中心数874座,实际开业383座,较2019年下滑31.2%。延期开业增量及存量改造双重动力拉动2021年我国拟开业购物中心达1113座,较2020年开业计划同比+27.3%。

当前我国商业地产主要特点为

1.珠三角、长三角等城市群依托经济实力购物中心长期发展活跃;东北及西北区域拟开业商业项目增加。2.近五年二线城市购物中心拟开业数量占全国拟开业总数近五成;三四线仍有较大消费潜力,新开业数占全国购物中心拟开业总数近三分之一。3.近五年5-10万平中小型购物中心开业个数占比较高,在40%左右浮动。4.疫情加速商业地产在轻资产运营模式上的探索。5.高坪效购物中心消费黏性更强,疫后业绩表现突出。6. 我国商企相对缺失资产升维意识与经验,商业资产价值普遍偏低。

预计我国购物中心在填补县域商业空白及城镇存量改造上仍有较大增量空间

通过人均商业面积法推测我国购物中心商业面积:1)中性情景下,可达51651.6万平,对应购物中心潜在增量空间约967个;2)乐观情景下,可达63642.2万平,对应购物中心潜在增量空间约2314个。

商业地产公募REITs的推出有利于不动产存量运营升维:商业资产估值与运营效率直接挂钩,而REITs将进一步提升市场对商业资产优质性的检验,从而推进我国不动产存量市场的健康发展。同时,REITs经营数据的定期披露制度将有效增强我国实体零售市场透明度,进一步提升购物中心经营管理机制。

海外典型商业地产REITs产品介绍

从海外经验来看:1.商业地产为海外成熟REITs市场的重要底层资产。2.剔除疫情及特殊因素影响,海外商业地产公募REITs在分红及二级市场上均可获得较为乐观的收益,典型REITs产品近年来股息率位于3%-8%区间,均值约5.4%,是一种低风险的稳健投资产品。3.除商业资产升值及稳定租金收益外,海外商业资产多通过改良翻新等工程提升标的估值。

国内商业地产金融化趋势明显,积极探寻产销到资管的破局之路:1.当前国内多数主流房企已入局商业地产,发展方向大致分为:拓展派、标杆派、商住联动派。2. 2020年受三道红线等政策影响,主流商企多运用资产证券化作为重要融资拓展手段。3.行业竞争日趋激烈下,商企加速启动轻资产模式。同时我们注意到,部分商企或面临产品线金字塔问题,因自身项目配置要求较高而导致轻资产向下拓展的条件弹性较小。

风险分析:商业地产经营风险;流动性风险;政策推进不及预期风险;终止上市风险。

发布日期:2021-08-25

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

IPO新股报告 | 中南服务商业的纽带与解绑

IPO新股报告观点指数一股一议,解码IPO新股数据万象;价值探寻,洞察资本市场情绪及走向。摘要:虽然名字特别包含了商业二字,但与万达商管以及其他已在港股上市的商管企业仍存在本质不同。观点指数 近期,中南集团旗下物业服务板块中南服务商业通过港交所聆讯,如若进程顺利,将正式挂牌上市,成为继京城佳业物业后又一家登陆港交所的物企。中南服务经历了两次递表,今年3月29日首次递交招股书,期满6个月材料失效,随后在业绩有一定增长的基础上进行了再度递表,在管面积由原来的3690万平方米增长至4330万平方米。另外,祥生控股... -

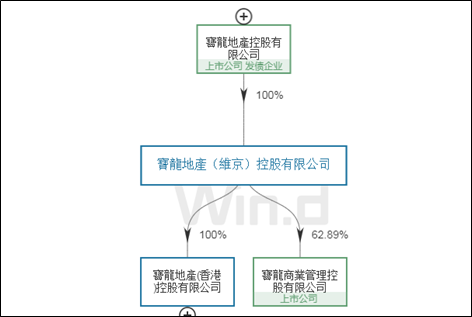

[物企图谱]宝龙商业:上半年营收增速34.5% 低于行业均值

作者:大眼楼管/陈宪 房地产行业进入下行阶段,与之相关的物业管理板块从登陆港股以来,却成为长牛赛道。从逻辑上看,物业费的收取不完全依赖于房屋销售的景气。对于大多数人来说,商品房的销售可能是一次性的,但物业管理费每年都要缴纳,这为物业公司提供了稳定的现金流。 存量+增量的发展模式、无重大资本开支、净现金的财务状况、稳定的派息分红,这些因素决定了物业管理行业的估值下限。而物管公司的管理服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。目前物业股的平均市盈率约为20倍,远高于其关联... -

国君房地产 | 短稳,中改,长新

通稿通篇以稳字当头为核心,对房地产的表态也是满足购房者的合理需求、因城施策良性循环和健康发展,短期表态偏维稳。当前行业已经出现了由房企债务风险向土地市场传导、并因流拍率上行溢价率下行传导至商品房销售市场低迷,且从下滑的速度来看,超过了上一轮周期下行的速度。因此,稳定的必要性重新提到了重要位置。本次工作会议提到满足购房者的合理需求,给行业正名并非一味打压,具备一定的正面意义,而因城施策促进良性循环和健康发展,也是让地方政府有更多的自主权。今年以来,能够看到东北部分城市已经有明确的限购松绑政策,预计... -

宝龙商业计划向宝龙控股收购一幢位于上海的办公大楼

出品:新浪财经上市公司研究院 作者:大眼楼管/肖恩 近日,宝龙商业管理控股有限公司(下称“宝龙商业”)发布公告称,计划向宝龙控股收购一幢位于上海的办公大楼,代价8.68亿元。 宝龙控股为港股上市内房企,而宝龙商业为宝龙控股的附属孙公司。显然,许家老板试图通过家族持股比例更低的宝龙商业,为其持股比例更高且资金紧张的地产母公司输血的意图昭然若揭。 实际上,现金流稳定、杠杆率低的物业服务公司,被大股东用来输血地产公司的例子不少。去年底世茂服务作为世茂系旗下优质资产,顶着输血嫌疑购买世茂股份... -

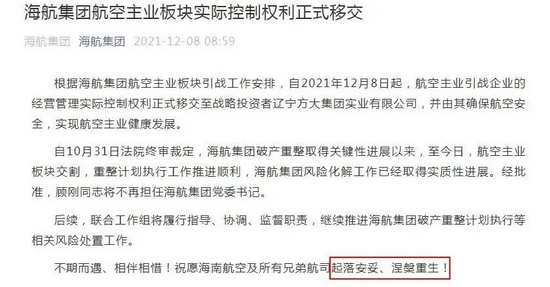

“方大系”的方法论能救海航吗?

作者 | 何己派陈晓平 来源 | 21世纪商业评论 就新收的海航,方威很可能会复制其在方大特钢、方大炭素上的“重整”方法论。 海南航空(600221.SH),正式迎接新东家入主。 12月8日,海航集团宣布航空主业板块交割,当日起,航空主业板块的经营管理实际控制权,正式移交至辽宁方大。 “起落安妥、涅槃重生”,公告中,海航留下挥别的祝愿。 10月31日,海航破产重整计划获法院裁定批准,整个集团一分为四,四大板块分别引入战略投资者,未来完全独立运营。 其中,以海航控股为主的航空板块,是其赖以发家的... -

史玉柱,巨人近黄昏

文丨王方玉来源丨巨潮商业评论(ID:tide-biz)“人生是一条抛物线,这个点是过去,那个点是未来,最高点永远都是当下,不要总是期待未来。这就是史董给到我们的礼物。”湖畔大学的一次授课之后,学员这样总结史玉柱带来的感悟。诗意的表达背后是残酷的现实。“不要期待未来”的人生经验,来自于史玉柱生命中的第一次彻底失败。巨人大厦事件已经如同中国商界的一部史前神话。在这个传奇故事临近收尾的部分,史玉柱前往珠峰登山,几近丧命。从商业、人生的双重鬼门关走了一圈的他看透了生死。从此假设自己只有24个月的生命,专注当下,“任何两... -

估值百亿却裁员六成 餐饮“顶流”文和友的迪士尼梦难圆

作者:shu 新消费“退烧”,从餐饮业开始。 茶饮新贵喜茶整体裁员30%,信息安全部门全军覆没,门店拓展部门裁员50%;中式点心品牌墨茉点心局被曝裁撤40%的品牌部门员工;立志要做“餐饮界迪士尼”的文和友也于年前启动了大幅度裁员,有部门被裁人数超60%,年后新一轮裁员工作仍在继续。据公开报道显示,本次被裁的员工主要是参与长沙文和友沉浸式剧场项目和南京文和友项目的新职员。 对此,文和友回应表示大规模裁员消息并不属实,只是业务调整产生的人员变动,新项目正在正常推进。 作为曾估值百亿的餐饮新物种,文和友... -

股海导航 11月12日沪深股市公告提示

停牌 无 复牌 600796钱江生化 600856ST中天(维权) 公告摘要 【增减持】 北斗星通:大基金拟减持不超2%公司股份 北斗星通(002151)11月11日晚间公告,持股8.57%的股东国家集成电路产业投资基金股份有限公司(简称“大基金”)计划自公告披露之日起15个交易日后的6个月内(法律法规禁止减持的期间除外),通过集中竞价方式减持公司股份不超1024.40万股(占公司总股本的2%)。 华润微:大基金拟减持不超1%公司股份 华润微(688396)11月11日晚间公告,持股5.92%的股东国家集成电路产业投资基...

![[物企图谱]宝龙商业:上半年营收增速34.5% 低于行业均值](http://n.sinaimg.cn/finance/transform/276/w147h929/20211027/0c0d-2cd4f7de3c76428000032fc52c300906.png)