【天风问答系列】公用事业:火电资产的盈利拐点将于何时出现?

12月3日,国家发改委发布《2022年煤炭长期合同签订履约方案(征求意见稿)》,煤炭长协基准价或将上调31%至700元/吨。2022年煤炭价格及电价走势引发市场广泛关注,天风研究所环保公用郭丽丽团队总结了以下四个问题并进行分析回答:

(1)怎么判断2022年的煤炭价格?

(2)怎么判断2022年的长协电价?

(3)我们对于火电/新能源运营商的观点和看法

(4)火电资产的盈利拐点将于何时出现?

怎么判断2022年的煤炭价格?

怎么判断2022年的煤炭价格?

发改委多措并举、重拳出击,推动煤炭保供稳价。2021Q3煤炭价格快速上涨,连创新高,大幅推高下游行业生产成本。2021年10月19-22日,国家发改委公众号连发“十文”,稳煤价政策组合拳连续挥出。

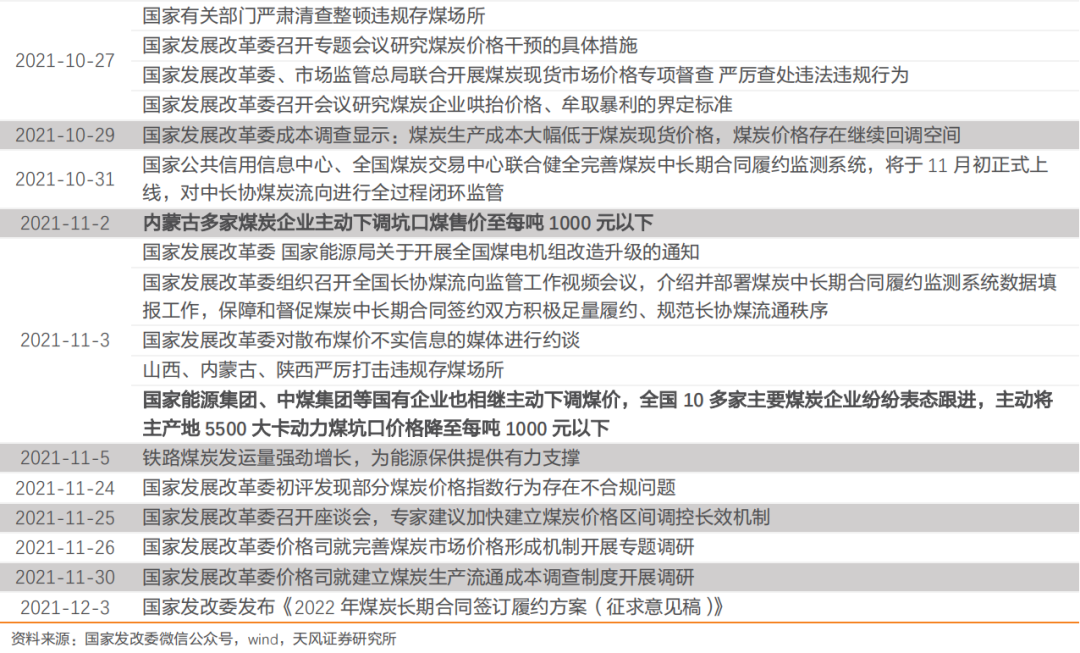

煤炭保供稳价的成效日益显现,煤炭产量较快增加,电厂存煤持续提升,煤炭价格逐步回落。

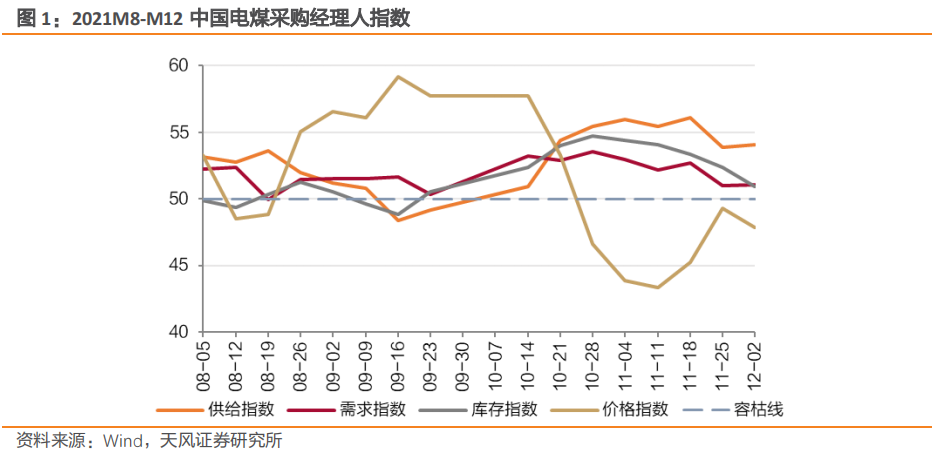

①生产端,煤炭产量较快增加。2021年10月中国煤炭单月产量达3.57亿吨,同比+4.0%。从调度情况看,11月以来煤炭产量仍在稳步增长,根据兰州新闻网信息,11月10日中国煤炭调度日产量达1205万吨,创历史新高,较上一个峰值增加12万吨;其中,山西、陕西、新疆等多省区煤炭产量均创近年来新高,为全国能源保供稳价工作奠定了牢固的基础。

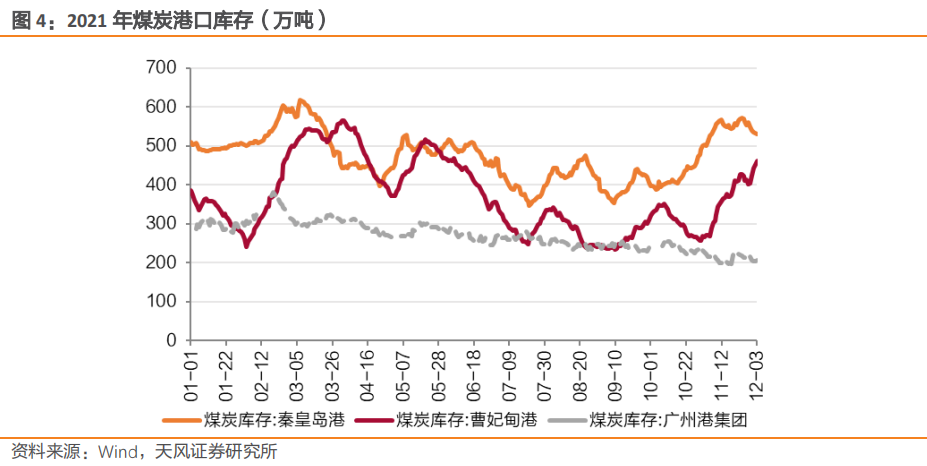

②库存端,电厂存煤持续提升。电煤供应水平大幅提升,持续大于耗煤,电厂存煤快速回升。11月中下旬以来,电煤日均供煤达到860万吨,日均供煤大于耗煤近200万吨,电厂存煤继续快速增长。11月23日全国电厂存煤已达到1.47亿吨,其中国网区域电厂存煤已超过去年同期水平。

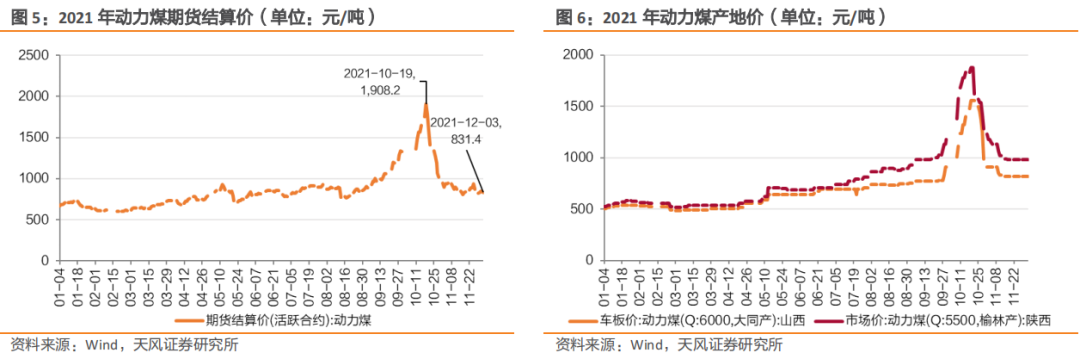

③市场端,煤炭期现货价格大幅回落。10月19日以来,动力煤期货主力合约连续下跌,12月3日收于831.4元/吨,较10月19日高点1908.2元下跌56.43%。12月3日,秦皇岛港5500大卡动力煤现货平仓价降至1075元/吨,降幅接近1500元/吨,晋/陕主产区煤矿坑口价也分别降至820/980元/吨左右。

2021年12月国家发改委就2022年煤炭长协签订征求意见,增强对煤炭供给侧调控、完善煤炭市场价格形成机制。意见稿明确,2022年的煤炭长协签订范围进一步扩大,核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围;在需求侧,要求发电供热企业除进口煤以外的用煤100%签订长协。同时,在价格方面,“基准价+浮动价”的定价机制不变,5500大卡动力煤调整区间在550-850元之间,其中下水煤长协基准价为700元/吨,较此前的535元上调约31%。

2022年煤炭价格有望逐步回归理性。政策助力煤炭供给充足,宏观经济企稳保障需求平稳,2022年煤炭供需有望改善,价格逐步回归理性区间。

供给端:政策频出推动煤炭保供稳价,煤炭产量持续增长。①发改委多措并举,煤炭保供稳价的成效日益显现:2021M10中国煤炭单月产量3.57亿吨,同比+4.0%;11月10日中国煤炭调度日产量达1205万吨,创历史新高。②国家发改委就2022年煤炭长协签订征求意见,上调长协基准价31%至700元/吨,增强对煤炭供给侧调控、完善煤炭市场价格形成机制,为全国能源保供稳价工作奠定了牢固的基础。

需求端:房地产行业政策回暖,宏观经济企稳,2022年煤炭需求相对平稳。11月12日,人民银行、银保监会分别召开党委会议。央行党委表示,要维护房地产市场平稳健康发展;银保监会表示,健全房地产调控长效机制,促进房地产业稳定健康发展。

怎么判断2022年的长协电价?

怎么判断2022年的长协电价?

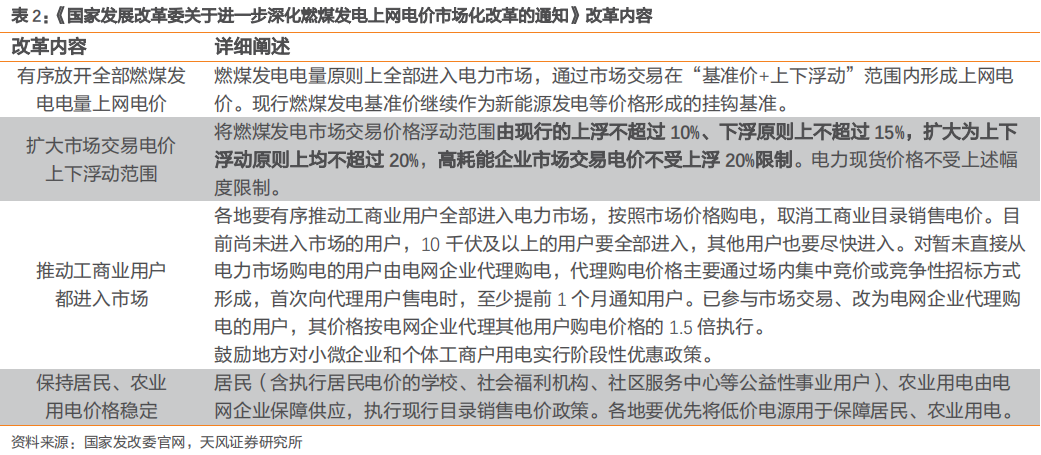

燃煤电价市场化改革再进一步,市场交易电价上下浮动范围扩大至20%。2021年10月12日,发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》(发改价格〔2021〕1439号)。《通知》明确,燃煤发电的电量原则上要全部进入电力市场,通过市场交易,在“基准价+上下浮动”的范围内形成上网电价,将形成“市场煤”“市场电”的煤电市场格局。同时,扩大燃煤发电市场交易价格浮动的范围,由现行的上浮不超过10%、下浮原则上不超15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

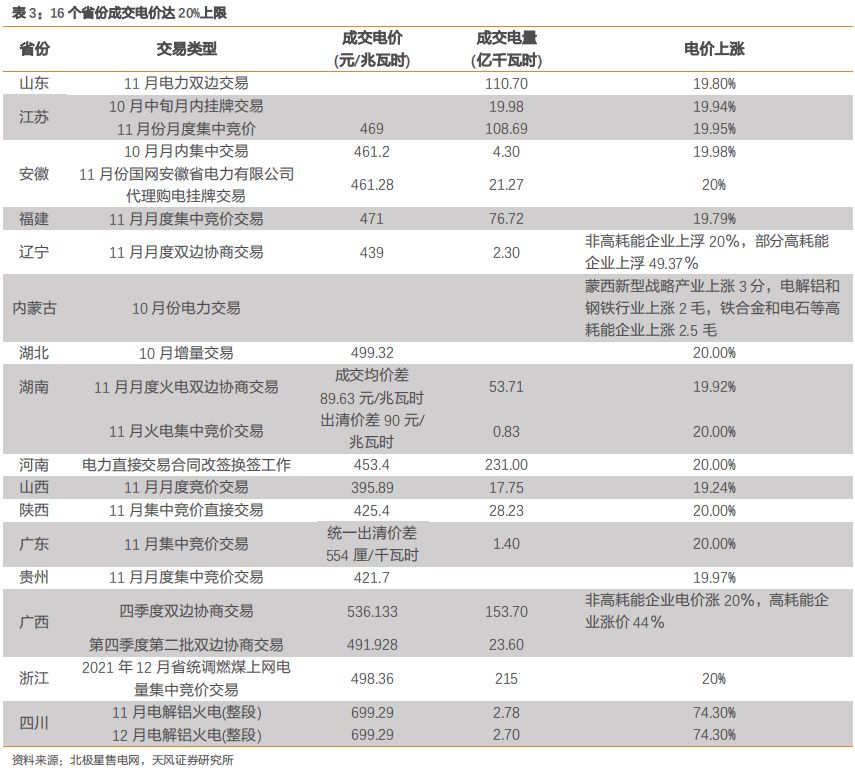

新一轮电价改革正式开启,电价涨价潮来袭,各地成交价格上涨幅度触及改革要求上限20%。其中山东省于10月15日完成了深化煤电上网电价市场化改革后的首次交易,11月电力双边协商交易成交电量110.7亿千瓦时,成交均价较基准电价上浮19.8%。此外,十余个省份高耗能行业电价上涨超过50%,其中四川电力交易中心组织完成2021年11-12月电解铝火电成交均价达到699.29元/兆瓦时,较燃煤基准价上涨74.3%。

展望2022年,长协电价预计可以覆盖火电发电成本。①2022年煤炭价格有望下滑,带动火电企业发电成本下降。政策频出推动煤炭保供稳价,煤炭长协征求意见稿增加煤炭供给侧调控,2022年煤炭价格有望逐步回归理性区间。②随着电价上浮政策的落地,我们测算电价上浮20%后,火电企业盈亏平衡点将由800元/吨增至1000元/吨左右。2020年火电厂平均每千瓦时供电煤耗为320克标准煤(407.3克5500大卡动力煤),即5500大卡动力煤价格每上涨100元,火电厂发电成本提升0.04元/度。目前火电企业盈亏平衡点对应的煤炭成本为800元/吨,考虑电价在0.38元/度的基础上浮20%(即电价上浮0.076元/度)后,火电企业盈亏平衡点对应的煤炭成本将增至986.6元/吨。③随着电价上浮政策的落地,新一轮电价市场化改革开启,我们预计后期各省份电力市场化交易电价上涨幅度或将持续高位。同时伴随煤炭供给侧调控带动价格回落,我们预期2022年长协电价预计可以覆盖发电成本。

火电/新能源运营商的观点和看法

火电/新能源运营商的观点和看法

电价上浮+煤炭长协价格区间锁定,火电公司基本面改善在即。一方面,保供给政策+用电高峰近尾声,煤价有望逐步下行。目前用煤高峰期接近尾声,煤炭需求总体呈持续回落态势。未来随着保供给的政策逐步落实,煤炭产能陆续释放,煤炭供需形势有望进一步好转,并带动煤价逐步下行。同时,2022年发电企业用煤量除进口煤外100%签订长协,且长协煤价锁定煤价的上限850元/吨,从量和价两个层面锁定火电公司发电成本。另一方面,随着电价上浮政策的落地,新一轮电价市场化改革开启,我们预计后期各省份电力市场化交易电价上涨幅度或将持续高位,火电企业利润有望修复。

各电力集团旗下公司新能源业务发力,资产价值有望重估。华能国际、华润电力等各大发电集团下公司已持续在新能源业务上发力。对标纯新能源运营商,兼具火电和新能源装机的公司估值仍存在较大提升空间。同时,上述公司持有较高比例的火电资产,伴随火电资产利润修复,估值弹性有望进一步释放。

火电资产盈利拐点将于何时出现?

火电资产盈利拐点将于何时出现?

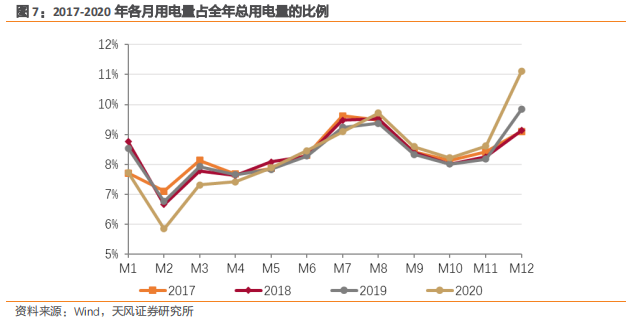

我们预计火电资产将于2022Q1/Q2实现扭亏为盈。①用煤高峰期接近尾声,Q1用电量下行有望带动煤炭需求下降。通过统计2017-2020年各季度用电比例,Q1、Q2用电量占全年比重为22.6%、23.9%,分别较Q4下降3.7、2.4pct。因此2022Q1/Q2用电量需求下降有望带动煤炭价格下降。②保供稳价政策持续推进,Q1煤炭价格有望回归合理区间,带动火电资产发电成本大幅下降。11月10日中国煤炭调度日产量达1205万吨,创历史新高,较上一个峰值增加12万吨;其中,山西、陕西、新疆等多省区煤炭产量均创近年来新高。我们预计2022Q1煤炭供给量仍将处于较高水平,伴随Q1用电量下滑,火电资产发电成本有望回归合理区间,实现盈利扭亏为盈。

【投资建议】

【风险提示】

政策推进不及预期、电价下调的风险、用电需求不及预期、煤炭价格波动的风险等

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《公共事业“四问四答”—公用事业》

对外发布时间:2021年12月06日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 SAC编号 S1110520030001杨 阳 SAC编号 S1110520050001

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)