半导体回调能买吗?机构:中长期投资机会来了

春去,夏尽,秋来,落叶飘飘。眼下,北方已经进入飘飘落叶之秋。

今天的A股就如同这萧瑟的秋天,但这就如同四季一样,它是自然的一部分,不管你喜欢与否,都要试着去接受它。

要知道,半导体是A股最景气的赛道之一,过去2年的区间涨幅高达100.68%,但今天也下跌了0.61%,再加上近期的回调,于是就有人问,半导体能抄底了吗?我们就来聊聊半导体的长短期逻辑。

半导体大涨的逻辑之一就是因为供不应求所导致的涨价。

10月27日,据台湾经济日报报道,晶圆代工厂力积电董事长黄崇仁昨日表示,明年晶圆代工产能还是缺,价格可能继续上涨。

10月21日,据《电子时报》报道,业内人士称,为了应对铜、金、油和硅片等原材料的持续涨价,英飞凌、NXP、瑞萨、TI和意法半导体等IDM准备提高2022年汽车芯片的报价,涨幅在10%-20%。报道称,IDM新一轮涨价的更多细节尚不清楚,但明年汽车制造商肯定会看到芯片成本上升。

其实,全球范围内的缺芯和涨价,早就不是一天两天了。马斯克被逼重写软件,戴姆勒和宝马因缺芯导致一些组装线被迫关闭。

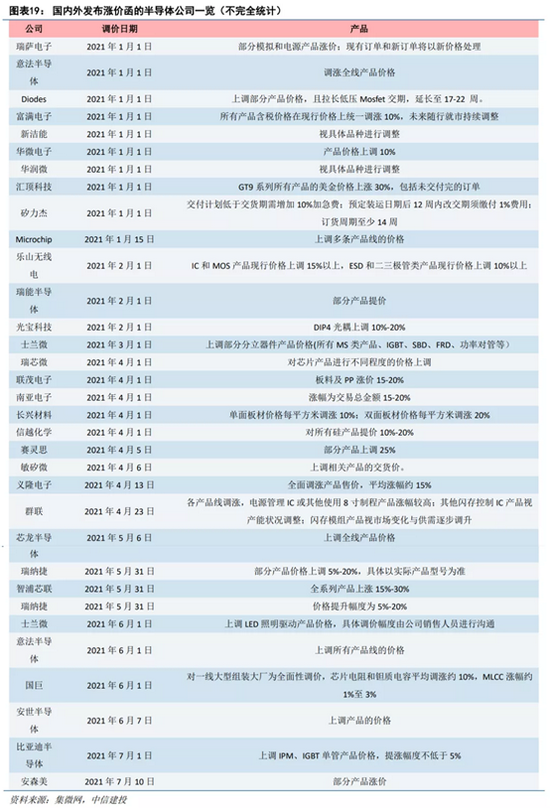

与缺芯所对应的就是芯片半导体的持续涨价。1月1日,意法半导体宣布了今年的第一次涨价。5月18日,有供应链爆料称,意法半导体再发最新涨价通知,所有产品线从6月1日起开始涨价。意法半导体在信中提到,目前的半导体短缺危机正在严重影响整个行业以及经济和社会。其中,原材料供应成本增加是此次涨价的主要原因。

高盛的一项研究显示,全球有多达169个行业在一定程度上受到芯片短缺影响,从汽车、钢铁产品、混凝土生产到空调制造,甚至包括肥皂生产。Counterpoint预测,半导体行业多个下游应用需求高涨,芯片市场仍将维持供不应求的状况,推动2022年芯片价格至少再涨10%-20%。

10月18日,据外媒报道,英飞凌首席执行官Reinhard Ploss周五表示,预计芯片价格还将大幅上涨,半导体制造商需要支付投资成本以满足发展的需求。英飞凌17日宣布其位于奥地利菲拉赫的300毫米(12英寸)薄晶圆功率半导体芯片工厂正式启动运营。据其预判,新工厂有望为英飞凌带来每年约20亿欧元的销售额提升。

与涨价所对应的就是半导体企业利润大幅增长。比如晶盛机电,预计前三季度净利盈利107368.2万元至117843.14万元,同比上年增长105%至125%,今年以来的股价涨幅高达150.06%。

银河证券指出,半导体涨价效应扩大,台积电、联电、三星相继传出涨价消息。一方面反映了当前半导体景气度持续向好;另一方面将利好国内晶圆厂,为行业进一步涨价打开空间。

对于此轮持续不断的“缺芯潮”,各国深刻意识到了芯片自主可控的重要性,国家层面纷纷予以高度重视。中国工信部也明确表示,国家会加大力度扶持芯片产业,力求让中国芯片自给率在2025年达到70%。

当前,大部分分析机构认为,目前全球芯片供不应求的形态仍未得到有效缓解,半导体行业景气度仍然向好,在三季度末或将再度掀起的涨价潮,有望对国内企业业绩起到提振作用,功率及模拟芯片行业景气度依旧维持高涨。

中信建投认为,半导体设备国产突破正加速,迎来了中长期投资机会,主要有3方面的大逻辑:

1、半导体设备赛道步入高增长,半导体技术多方向发展赋予成长。1)、赛道增长,2019-2022年复合增利率达到12.88%,预计2022年,全球半导体设备市场会达到860亿美金;2)、始于周期,以台积电未来三年资本开支1000亿美金为首,全球晶圆厂资本开支大幅增加,半导体设备周期向上;3)、赋予成长,半导体技术多方向的发展给装备带来多维度的发展空间,半导体设备增长率领跑整体高科技产业。

2、新旧应用、新晶圆厂是机会,半导体设备迎来国产化窗口期。1)、新旧应用:智能手机、PC、汽车及工控硅含量提升,及AI、5G、自驾车新应用迅速发展,各类电子需求推动芯片规模扩大;2)、新晶圆厂:2020年~2025年是中国大陆晶圆厂投产高峰期,以长江存储,合肥长鑫、青岛芯恩等新晶圆厂和以中芯国际、华虹为代表的老牌晶圆厂正处于产能扩张期,未来5年将迎来密集投产;3)、国产化窗口期:根据半导体设备特性来推断,新建晶圆厂将是半导体设备国产代替的主要发展企业。国内新建晶圆厂的密集投产为半导体设备打开了最佳国产化窗口。

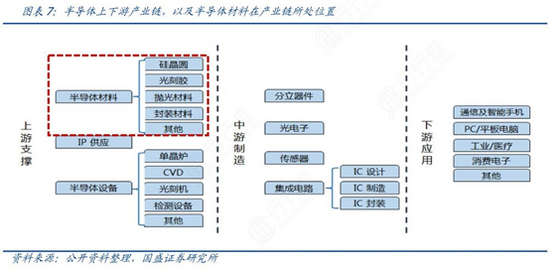

3、部分设备完成国产化,将迎广阔空间。1)、部分设备完成国产化,国内少数半导体设备已经完成突破,业绩爆发逐步到来。目前去胶设备国产化率达到90%以上,清洗设备、热处理设备、刻蚀设备国产化率20%左右,PVD设备与CMP国产化率为10%,此外在光刻机、离子注入机、量测设备实现了零的突破,测试设备取得较大进展;2)、国产设备空间广阔,全球半导体产业预计将继续向中国大陆转移,2021-2022年中国预计将建8座高产能晶圆厂。目前国产设备采购比例仍处于较低水平(2020年占采购总额的7%),来自美国采购的设备占比超过50%,未来国产设备发展空间广阔。

海通证券研报指出,建议下而上关注一些比较有确定性的细分子板块投资机会,比如受益于全球Fab厂资本开支进入长达2-3年长周期景气带动的半导体设备/材料公司,受益国产替代、成长格局显性化的芯片设计龙头公司,价格上涨的面板领域(包括驱动IC芯片等),产能供不应求、代工费不断调涨晶圆代工厂/封测代工厂等。建议关注:

1、半导体材料/设备/代工:建议关注安集科技、华峰测控、长川科技、北方华创等投资机会以及代工厂(华虹半导体等)等。

2、IC设计/IDM:建议关注模拟(思瑞浦、圣邦股份等)、光学(韦尔股份)、存储(兆易创新等)、射频(卓胜微等),以及功率器件(士兰微、闻泰科技、华润微、斯达半导)等成长格局显性化的重点方向投资机会。

4、面板、LED及被动元件:建议关注京东方、TCL科技、三安光电等。

从今天的盘面来看,半导体产业链的公司均有着不错的涨幅。但其实,半导体涨价的逻辑我们在6月15日早就已经讲过了,详见《半导体掀起涨价潮!国民技术20cm大号涨停 1个月翻倍!网友却欲哭无泪》。

大家都知道,主力有3大优势:资金的优势、信息的优势、专业度的优势。很多小散还没有反应过来股价就已经上了天。那么,作为小散的我们又该如何争取主动呢?

关键是要发现主力资金介入的信号。因为市场行为包容消化一切影响价格的任何因素,基本面技术面消息面最终会通过主力资金动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、新浪财经Level-2、AI分时宝、B/S点四大神器,就像在主力家中安装了4个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星股池、五星情报局和北向掘金的助力,捕获主力抓牛股的概率岂不是更高?

4月7日,尾盘掘金发现主力在北方华创的尾盘搞偷袭,并在当天的14点50分进行了预警提示。同时,当天新浪财经Level-2的大单净量也暴力流入,这意味着有主力资金在行动。

中途经过短暂横盘之后,从4月下旬开始,大单净量资金就开始了持续流入的状态,这也推动了股价的稳步上涨,北方华创的股价从今年最低的134元左右涨到了432元,最大涨幅超过了220%。

新浪财经Level-2大单净量的数据显示,从年初至4月初,北方华创的大单净量整体上处于流出状态,表明主力且战且退,这也导致了股价的持续下行。当大单净量持续流入的时候,北方华创的股价就开始持续拉升。我们可以清晰的看到,大单净量的流出和流入是如何与股价形成正反馈的。

5月17日和8月9日,B/S点也发出了提示信号,北方华创从163.7元涨至373元,区间涨幅为123.51%。

AI分时宝协助投资者把握日内交易的机会,从而降低持仓成本。当时机成熟时,AI分时宝在盘中会发出“机会”和“风险”的信号。

值得一提的是,北向资金全天净买入超70亿元。北向资金一直被视为聪明钱,它们往往预示着市场未来的走向,这是非常值得关注的信号。北向资金怎么看?详见【北向掘金】。

需要注意的是,主力有强有弱,拉升空间也有大有小,指望主力将每只股票都拉升几倍是不现实的,也不要期望从鱼头吃到鱼尾,赚到合适的利润就行,切记不要坐了过山车。

最开始,你可能就是个散户。慢慢的,你就成为了主力中的一份子。久而久之,你就成为了主力!

好的产品就像好的股票一样,你今天不买,明天可能就不是现在这个价格了,也更不要让主力多了几件武器而超越了你。时间紧迫,话不多说,赶紧上车。武装自己,逼死主力。(文/朋朋笔记)

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

相关推荐

-

PPI高企抑制期债上涨

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:程小勇 中短期维持偏空思路 从利率长期走势来看,期债不具备进入长期熊市的基础。不过中短期来看,高企的PPI、海外的能源危机、美联储紧缩等因素导致国债收益率有一波上升周期,因此,期债在PPI回落之前很难获取再次上行的动力。 图为PPI同比增速和10年期国债收益率走... -

4天内5000亿!降准没来,资金投放不断,央行保持流动性“不缺不溢”

原标题:4天5000亿!降准没来,资金投放不断,央行保持流动性“不缺不溢” 税期高峰来临,中国人民银行资金投放进一步加码。 央行公告显示,25日央行开展2000亿元7天期逆回购操作,连续第4日实施千亿级资金投放,且操作量较上一交易日翻番。 业内人士分析,央行连续开展较大力度的逆回购操作,意味着本月降准概率低。但当前储备政策工具充足,央行保持流动性合理充裕的态度明确,不必担心资金面出现大的波动。预计今后一段时间,央行将继续坚持既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出... -

逆回购操作频繁放量,短期内降准预期降温

随着季度税收缴款和地方债发行“双高峰”来临,央行短期资金投放进一步加码。10月25日,央行开展2000亿元7天期逆回购操作,操作量较前次翻番,净投放1900亿元。 业内人士分析,央行适时加大公开市场操作力度,尽显呵护之意,但短期内降准可能性降低,保持流动性合理充裕、不缺不溢的态度进一步彰显。 ●本报记者张勤峰 逆回购操作量创9个月新高 近期,公开市场逆回购操作频繁放量。继9月中下旬连续10个工作日开展千亿元级逆回购操作之后,10月20日起,央行单日逆回购操作规模再度升至千亿元量级,截至22日,连续3日开展1... -

海外债偿还高峰将至 内房股273亿美元债待兑付

本报记者 王丽新 这个冬天,房企有点冷。近日,步花样年、新力控股、恒大等后尘,又一家房企当代置业跨入了债务违约的阵营。 10月26日,当代置业公告称,一笔2021年10月25日到期的12.85%利率美元票据,本金及应付利息的还款安排,未能于当日达成。据《证券日报》不完全统计,这是年内第9家出现债务违约的房企,其相关影响也在扩展。今年10月份以来,包括绿地、阳光城、弘阳、佳兆业、中梁等在内的多家房企美元债价格一度大幅下跌,凸显投资者信心不足。 不难看出,2021年是偿还海外债的第一个高峰,难关在四季度。据公开... -

11月2日听华夏易方达等基金大咖说:多变行情下如何优选策略?如何配置指数增强?

2021-11-0212:00:00 富国基金陈杰、柳柳:大消费又可了?新能源怎么投? 2021-11-0213:00:00 见未来·2021第四届资本市场高峰论坛 2021-11-0214:30:00 解盘一刻 2021-11-0219:00:00 未来十年中国房价逻辑:房产税将带来哪些影响 2021-11-0219:00:00 医药还有机会吗? 2021-11-0219:00:00 甄选优质龙头,期待时间玫瑰——多变行情下如何优选策略? 2021-11-0219:00:00 汇添富李云鑫、华创证券董广阳:基金赚钱客户不赚?李云鑫与您共谋破局 2021-11-0220:0... -

聚焦重大项目投资 专项债发行迎年内高峰

《经济参考报》记者从业内获悉,在财政部“新增专项债尽量在11月底前发行完”的要求下,专项债发行将在本月迎来高峰,业内预计11月发行规模或将超过7000亿元,并将以更大力度聚焦重点领域及重大项目建设。专项债发行提速增效,将有力带动基础设施等领域扩大有效投资,相关积极效应将在今年年底显现。 今年以来,我国地方债发行整体呈现前慢后快的节奏。财政部数据显示,前三季度,全国地方已发行新增地方政府债券28986亿元,其中专项债券22167亿元;专项债券发行进度61%,其中8月以来发行进度明显加快。 中国国际期货股份有限公... -

利率短降长升

期货日报 作者:黄李强 本周,国内市场利率整体呈现短降长升态势。上周,国内专项债发行较为集中,但是央行开始加大逆回购操作力度。虽然地方债发行放缓,但是短期利率有所下降,中期利率则随着降准预期的落空小幅回升。截至11月2日,上海银行间同业拆放利率(Shibor)隔夜、1月期、3月期、6月期、9月期、1年期利率分别报收于2.126%、2.394%、2.45%、2.539%、2.673%、2.783%,较10月26日分别上升58个基点、0.7个基点、0.7个基点、1.4个基点、0.9个基点、1.7个基点;1周期、2周期利率分别报收于2.185%、2.205%,较10月26日分别... -

11月专项债发行迎高峰,信用债收益率继续下行?

原标题:11月专项债发行迎高峰,信用债收益率继续下行? 在货币宽松预期落空叠加宽信用预期背景下,记者注意到,10月份债市在一定程度上出现大幅调整。其中,10年期国债收益率明显上行,月内一度突破3.0%关键点位,最高达3.04%。 展望11月债市,业内人士告诉《国际金融报》记者,专项债发行有望迎来高峰,预计将有力支持基建投资,推动形成实物工作量。此外,受益于企业经营状况的改善,制造业、公共事业行业企业的信用风险有望趋缓,从而推动信用债收益率下行。 降准预期落空 货币政策方面,在三季度金融数据发布会... -

如何依托粤港澳大湾区推动贸易高质量发展?多位专家积极建言献策

每经记者郭荣村实习记者陈浩 每经编辑魏官红 高质量的贸易发展是建设现代化强国的一个重要任务,粤港澳大湾区是我国国际贸易的高地,如何依托粤港澳大湾区推动中国贸易高质量发展? 10月15日下午,在珠江国际贸易论坛的“粤港澳大湾区国际贸易合作”分论坛上,几位研究国际贸易的专家在高峰对话环节对此给出了建议。 中国宏观经济研究院副院长毕吉耀表示,在促进贸易的高质量发展上,粤港澳大湾区有诸多优势:首先,贸易的高质量发展意味着要有强大的产业支撑,大湾区有先进的制造业基础和完善的专业服务业;... -

智能驾驶商业模式再迎热潮 产业链存短板仍需资本持续助力

本报记者李春莲 10月15日,由《证券日报》社和北京经济技术开发区共同主办,华西证券协办的“2021汽车资本论坛”在京召开。本次论坛以“智能驾驶元年的掘金机会”为主题,囊括了优秀的智能驾驶应用车企和智能驾驶领域头部企业,对智能驾驶行业的热门话题进行了探讨。 今年被称为智能驾驶元年,大量相关公司频繁获得融资,被资本看好和加持是行业能够持续发展的重要原因,但智能驾驶行业是一个持久战,对于资本来说,也是一种考验。 在以“资本如何助力智能驾驶落地”为主题的圆桌论坛上,联想创投董事总经理罗旭表示,资本的推...