LPR公布!这次一不小心说出了明年利率和楼市的真相

1年期降了5bp至3.8%,5年期还是4.65%。

你以为影响房贷利率的5年期LPR要降了对不对,可惜就是没降!

你以为真的没降息对不对,但是你分明可以感觉到很多地方的房贷利率都降了!

你是不是已经混乱了,这种“二元论”的现象一般人可能真的解释不清楚。

幸好我在银行混了10几年,现在又在楼市一线打拼,这种双重职业经历让我看明白了很多关于经济和楼市的底层逻辑。

今天的文章,内容有些枯燥,我尽量写的通俗些,你认真读完一定会大有收获!

1

利率不是你想降,想降就能降!

你们可以回想一下,在今天之前,市场上对于利率走势的预测。

是不是多数人都在说,经济不好啦,高层放话啦,已经降准啦,利率该降啦!

哈哈,央妈的心思要是这么轻易的被你们猜到,还怎么保住自己的江湖地位?

老铁们都清楚我之前是在银行工作的,从客户经理做起,从事了很多岗位,在一线摸爬滚打了十几年,吃了很多亏,才自认摸清了一点点央妈的小脾气。

不谦虚的说,今天这篇文章是我提前一天就写好的,我做了精准的预测,今天只有1年期LPR会降5bp,原因大概有四点:

第一,LPR价格是和MLF价格锚定的,LPR降不降取决于MLF价格

12月15日,央行公告称,为维护银行体系流动性合理充裕,央行开展了5000亿元中期借贷便利(MLF)操作,操作利率2.95%,与此前持平。

所以MLF价格没有降,LPR自然不会大幅下降。

这个观点我已经反复强调过很多次了。

MLF可以理解为央行给银行的货币批发价,LPR是银行给借款人的货币零售价,批发价都没降,零售价降?

银行傻啊,自掏腰包给市场发福利?

至于不明白我这个经典论断的朋友,可以去翻翻我以前的文章。

第二,调整LPR对小微和实体作用有限,不如窗口指导

这个是市场上宣扬很快就会降息的主流声音,总之支持小微企业,支持实体经济就不会错。

这些人一看就是学院派或者是媒体出身,没有贷过款给企业。

我们在市场中给小微企业贷款,大多都是短期流动性贷款,这些贷款的定价是由供需和窗口指导决定的,多数短期贷款还没等LPR价格调整就还完了。

所以我觉得,就目前的情况来看,LPR就算下降,最多也就是个5bp的这种小幅的下降,对小微企业和实体来说杯水车薪,不如窗口指导来得明显。

第三,国际环境已进入加息周期,国内要想降息得三思

我上面为什么说要是国内降息也只能是5bp这种小幅的调整呢,就是因为国际上大多数国家已经开启加息的周期了。

以漂亮国为代表的西方国家这两年放水放high了,国内物价涨上天,老百姓苦不堪言,现在经济刚有所好转,赶紧收水回血。

而我们国家呢,埋头搞经济,控疫情,在最困难的时候都保持了很好的克制力,不搞大水漫灌。

现在更没有理由反其道而行之。

第四,现在不放水,还是怕通胀抬头

大家都知道,在15号的时候,央妈还做了一件事,就是降准,给市场释放了1.2万亿的资金,这已经是一次小核爆了。

这么大的资金量势必会造成物价抬头。

虽然现在还看不出CPI的明显涨幅,那是因为今年猪肉价格跌得厉害,明年就没有这块降幅了,从目前PPI的走势看,明年上半年的CPI看来很难守住3%。

现在再降息放水,再来次核爆,是想让老百姓兜里的钱越来越毛?你能答应?

看到这里,你是不是一拍脑袋,犹如醍醐灌顶,恍然大悟!

感觉已经把利率的规律拿捏的死死的了,那你的格局还是小了啊。

哥们我怎么可能这么快就让你高潮了,别急啊,接着往下看,好戏还在后头呢!

2

不是不降,时机未到!

我先上结论:在未来,降息是必然,但是何时降是门大学问,这得从国内经济发展的形势说起。

今年的经济形势,怎么说呢,如果是部电影,你会以为下半年拿错剧本了。

那些上半年已经推进ICU的主角们,到了下半年竟然开始在舞池里蹦迪了,太NM玄幻了啊,电影都不敢这么拍啊。

其实上半年敢这么折腾,主要还是国内经济形势一片大好。

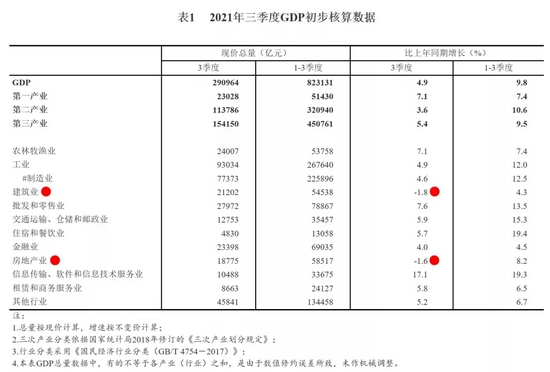

一季度GDP增速18.3%,二季度GDP增速7.9%,吊打世界各国。

高层一看,这形式稳啊,不如趁这形势好好收拾一把长期以来不听话的仨小子。

哪三个?先说大家熟悉的两个,一个叫房地产,一个叫地方政府平台。

这么多年,这俩小子一个搞地产,一个搞基建,一个卖房,一个卖地,不得不说确实也美了家乡,提高了咱老百姓的生活质量。

但是长期的野蛮发展,也让这哥俩极大的侵占了公共资源,挤压实体经济,造成了资源的浪费。地价不断攀升,房价上涨过快,老百姓不玩了,直接躺平不生孩子了。

最重要的是,房子比票子涨的快,面粉比面包涨的快,大家一看,还吃苦搞什么实业,消什么费,炒房炒地皮多爽啊,长此以往,国家未来还有什么希望呢。

于是这几年控房价,控地价,没有一丝懈怠,但总是收效甚微。

为什么?因为,他们背后有大哥!

这大哥,叫金融。

你们看这些年的调控政策,我真的非常佩服,想得面面俱到,但是架不住金融大哥不断暗戳戳搞小动作。

于是地价、房价被打压了几年,几年之后又是好汉,如此循环。

但是今年下定决心从大哥下手了。

从今年开始,针对房地产融资设置了“三道红线”和“两道”红线,严格限制房地产开发企业融资,针对地方政府融资平台融资出台了“15号文”,直接卡死地方隐债规模。

看似是在调控地产和地方政府平台,实际是把金融按在墙上毒打。

接下来的剧情大家都知道了,地产被推进了ICU,地方政府平台也上了手术台,金融大哥在医院门口翻白眼,口吐白沫。

嗯,三季度GDP增速4.9%,实际可能更差。

医生说,下手太猛了,还是救一下吧,不然全得歇菜。

于是牛夫人立变小甜甜。

从8月官媒第一次喊话,满足真实住房需求离不开房贷资源的有效配置。

到最近的中央经济工作会议中强调,支持商品房市场更好的满足购房者的合理购房需求,因城施策。

再到三季度的央行货币政策执行报告,删去了管好货币总闸门和坚决不搞大水漫灌的表述。

你品,你细细品!

这情形,仿佛有一个温柔的声音对着金融大哥说:

醒一醒,别睡了,起来立了功,还是好同志!

于是金融端开始发力,地产和地方政府平台牵着大哥的手,颤巍巍的说,扶我们起来,这迪还能接着蹦!

11月房地产销售、投资、资金面、竣工等多个指标均降幅收窄。其中,商品房销售面积和销售额同比分别较10月回升7.7和6.3个百分点

1-11月基础设施建设投资(不含水电燃气)同比增长0.5%,11月国内专项债发行达到高峰,基本完成全年专项债任务,且2022年部分专项债额度已经下达至各省。

大哥也很通透,这个利息你降与不降,它就在那里,不过是时间线上的两面罢了,大家都在等一个时机。

这像极了现在的买房人,单纯的买与不买,买对还是买错,全在于对明年时机的精准把控中了!(魔都财观)

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

最新文章

-

6月流动性展望:专项债发行压力陡增

核心观点 回顾5月,由于财政支出力度加大,信贷需求依然较弱,导致资金利率整体延续4月的低位震荡态势,叠加经济下行压力,推动10年期国债收益率在5月中旬后快速下行。进入6月,货币政策宽松力度相对克制,地方债发行力度明显加大,不排除月中缴税或政府债缴款会加剧资金面波动。建议密切跟踪地方债发行计划,适度控制对于杠杆策略的依赖。 如何看待政府债券:地方债净融资压力增大。国债方面,6月国债计划发行数量将较5月减少一期91天贴现国债,但到期规模也有所减小。参考历史发行规模,预计当月净融资额可能在1700亿元左右... -

市场热捧 上交所首批科创债合计发行146亿元

科技创新公司债券(简称“科创债”)热度空前。自上交所5月20日推出科创债以来,首批已合计发行146亿元。 目前发行人探索科创领域的积极性较高,投资机构认购踊跃。多家中介机构表示,正在全面推进科创企业类、科创升级类、科创投资类和科创孵化类等各类型发行主体申报及发行科创债。 发行成本降低 科创债指引落地后首周,国投集团、三峡集团、广州港股份、华鲁控股、江苏永钢等在上交所发行首批科创债,合计发行146亿元。 从发行人和募集资金用途来看,上交所首批科创债项目发行人多为科创升级类发行人,募集资金主要... -

《关于促进新时代新能源高质量发展的实施方案》政策解读

问:《实施方案》出台的背景及主要内容是什么? 答:2020年9月,习近平总书记作出碳达峰、碳中和重大宣示,12月又明确提出到2030年我国非化石能源占一次能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。2021年12月,习近平总书记在中央经济工作会议上强调传统能源逐步退出要建立在新能源安全可靠的替代基础上。2022年1月,习近平总书记在中央政治局第三十六次集体学习中明确提出,要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载... -

大摩:美债最坏的时期已经过去了

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 华尔街见闻 作者:夏雨辰 在美债创下纪录最大跌幅后,债券市场已经消化了美联储未来加息的大部分影响,这使得债市估值变得更具吸引力。 在市场交易中,好消息往往是“迟到总比不到好”。最近一段时间,市场持续对经济增长前景表示担忧,然而大摩却在周日发布的最新研报中称,目前市场已经度过了... -

国务院办公厅转发国家发展改革委国家能源局关于促进新时代新能源高质量发展实施方案的通知

国家能源局关于促进新时代新能源 高质量发展实施方案的通知 国办函〔2022〕39号 各省、自治区、直辖市人民政府,国务院各部委、各直属机构: 国家发展改革委、国家能源局《关于促进新时代新能源高质量发展的实施方案》已经国务院同意,现转发给你们,请认真贯彻落实。 国务院办公厅 2022年5月14日 (此件公开发布) 关于促进新时代新能源 高质量发展的实施方案 国家发展改革委国家能源局 近年来,我国以风电、光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}