招商策略:基于2021年三季报的行业景气度评估

原标题:【招商策略】基于2021年三季报的行业景气度评估——A股2021Q3业绩深度分析之二(1102)

来源:招商策略研究

本文以A股2021年三季报为依据,考察财务指标、中观景气、估值水平、基金持仓等指标并给与评分,综合判断各个行业的基本面情况以及景气度运行至哪个区间水平,并由此筛选出业绩较好且景气度向上的细分领域。总体评分最高的行业依次为电力设备及新能源、国防军工、基础化工、有色金属、建材、机械、通信、非银行金融、电子、建筑等。

核心观点

⚑ 基于财报、估值、基金持仓、中观对比等基本面指标对于行业景气度进行全方位考量。本文以A股2021年三季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利水平)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。总体评分最高的行业依次为电力设备及新能源、国防军工、基础化工、有色金属、建材、机械、通信、非银行金融、电子、建筑等。(说明:仅仅对于行业做出景气评分测算,不代表推荐建议)

⚑ 本文从财报表现和高频指标出发对于二级行业景气分化做出判断,建议对于景气度延续改善、快速提升的板块给与关注。

⚑ 快速上行:2020年下半年以来A股盈利进入上行周期,今年三季度盈利面临增速拐点,细分行业增速普遍放缓。但部分行业由于供不应求带来价格上涨,叠加行业景气度上行,上游资源品、国防军工、TMT等行业2021年三季度盈利能力有较快提升,具体如上游石油石化中的油服工程、煤炭行业的煤炭开采洗选、基础化工领域的化学原料、建材领域的结构材料;国防军工板块的航空航天、兵器兵装Ⅱ;TMT中通信领域的通信设备制造、电子领域的元器件以及计算机领域的产业互联网,以及交通运输领域的航运港口等。

⚑ 延续改善:2021年三季报显示部分行业盈利能力延续此前的涨势,主要包括:景气度持续上行的新能源细分板块(电气设备、新能源动力系统、电源设备),制造业领域的高端制造板块(专用机械、运输设备、计算机设备)、银行板块(国有大型银行Ⅱ、全国性股份制银行Ⅱ、区域性银行),以及其他领域的饮料、中药生产、稀有金属、贵金属、煤炭化工等。

⚑ 高位放缓:在二季度行业盈利普遍增速较快的背景下,三季度多数行业盈利增速放缓,如家电板块的白色家电、小家电、厨房电器,轻工制造领域的包装印刷、家居、造纸Ⅱ、文娱轻工,纺织服装,医药领域的化学制药、其他医药医疗等,其盈利改善可持续性需要继续观察产业政策、行业景气度等指标。

⚑ 增速转负:三季度受“双减”等政策影响,课外培训等行业受到一定冲击,教育细分领域单三季度业绩增速转负;此外由于芯片短缺,乘用车、商用车供给受限,三季度单季度收入和净利润增速都转为负值;保险、黑色家电、公路铁路、云服务等二级行业盈利表现较疲软。

⚑ 持续下滑:2021Q3农产品价格继续下滑带来食品、畜牧业、农产品加工等板块单季度净利润增速持续下滑;此外由于地产行业景气度较低,房地产开发和运营、房地产服务等领域单季度净利润增速下降较多。

风险提示:业绩大幅下修,产业政策支持力度不及预期

目录

01

行业总览——基本面指标景气度评分

本文以A股2021年三季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利能力)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。以下对于财务指标量化评分标准做出说明:

⚫基本面指标评分是根据2021年三季报财务情况得到:如净利润评分步骤为,1.计算得到2021年三季报净利润同比增速与中报净利润同比增速的差值,然后根据一级行业净利润增速差值计算方差,最终根据方差分布的离散程度给与“-2.5、-2、-1.5、-1、-0.5、0、0.5、1、1.5、2、2.5”等十一档评分,该评分为各个行业与上期相比的改善程度。2.对各个行业2021年三季报净利润增速给予评分,该评分为一季度该行业与其他行业相比业绩增速的优劣程度。3.对以上两组评分赋予不同的权重,得到净利润增速指标的评分结果。

⚫收入、净利率等指标评分采用与净利润相同的评分步骤。

⚫估值水平评分:是根据目前该行业估值所处的历史百分位数的分散程度给与评分,估值越低,得分越高。

⚫基金仓位评分:首先计算根据各个行业指标与上期相比的变化程度,再根据变化程度的分布情况给与评分

⚫中观指标评分则是根据行业景气观察周报对于各个行业的的跟踪进行

⚫对于以上指标赋予相应的权重,最终得到每个行业的加权平均得分。

⚫仅仅对于行业做出景气评分测算,不代表推荐建议。

总体评分最高的行业依次为电力设备及新能源、国防军工、基础化工、有色金属、建材、机械、通信、非银行金融、电子、建筑等。

02

景气分化——二级行业景气趋势

1、 快速上行:上游资源品/国防军工/TMT

今年前三季度A股业绩同比增速继续放缓,一方面2020年二季度受疫情等因素影响企业盈利能力较弱,在低基数的作用下,今年二季度企业盈利增速较高,导致三季度增幅普遍低于二季度;另一方面2020年三季度开始企业盈利整体进入加速修复的阶段,今年三季度企业盈利面临较高基数问题。此外参考历史盈利周期,A股盈利周期的上行阶段一般持续12个月左右,本轮盈利上行期开始于2020年二季度,因此2021年上半年为本轮盈利周期的高点,三季度企业盈利面临增速拐点,普遍增速放缓。

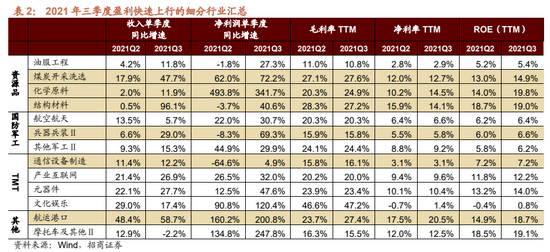

细分领域中有小部分行业盈利仍然有较快速的提升,主要集中在有涨价能力的资源品、景气度提升的国防军工领域、TMT领域的部分行业以及航运港口等其他细分二级行业。例如:上游石油石化中的油服工程、煤炭行业的煤炭开采洗选、基础化工领域的化学原料、建材领域的结构材料;景气度提升的国防军工板块的航空航天、兵器兵装Ⅱ;TMT中通信领域的通信设备制造、电子领域的元器件以及计算机领域的产业互联网,以及交通运输领域的航运港口等。

⚫ 上游资源品:油服工程、煤炭开采洗选、化学原料、结构材料

受“双碳”、节能等因素的影响,三季度上游资源品普遍面临产能收缩问题,价格出现较大幅度上涨。前三季度上游资源品净利润同比增速达122.4%,领先其他大类行业。提价带来上游部分行业盈利出现较大幅度提升,石油石化领域的油服工程三季度单季度收入增速提升至11.8%(2021Q2为4.2%),三季度单季度净利润增速27.3%(2021Q2为-1.8%),净利率TTM由2.8%,提升至2.9%,ROETTM由5.2%提升至5.4%。煤炭领域的煤炭开采洗选三季度单季度收入增速由17.9%提升至47.7%,净利润增速由62.0%提升至72.2%,净利率TTM由12.0%提升至12.7%,ROETTM由13.0%提升至14.9%。此外基础化工领域的化学原料单季度营收、毛利率TTM、净利率TTM、ROETTM都有较大提升。结构材料领域单季度收入增速和利润增速都较快提升。

⚫ 国防军工:航空航天、兵器兵装Ⅱ、其他军工Ⅱ

军工产业链主要包括上游的原材料以及元器件,如碳纤维、高温合金等;中游的组件、系统设备,如导弹头、雷达等;下游的主机厂,如战斗机等。军工产业链一般较长,从上游材料到电子元器件再到最后交付大概需要一年。2020年二季度以来,上游电子元器件企业开启连续多个季度的高增长,并且业绩从上游到下游逐渐释放,2021年二季度军工板块合同负债科目大幅上升,显示下游需求旺盛。

今年三季度板块盈利兑现,单三季度较二季度盈利出现较大幅度提升。单三季度航空航天净利润增速达到由22.0%提升到30.7%,净利率TTM由6.4%提升到6.6%,ROETTM从6.2%提升到6.4%;兵器兵装Ⅱ领域收入增速从6.6%提升到29.0%,净利润单季度增速从-8.3%提升至69.3%,净利率TTM由5.5%提升至5.8%,ROETTM从6.0%提升至6.6%。

⚫ TMT:通信设备制造、元器件、产业互联网

受益于物联网新基建等下游需求的拉动,通信领域部分板块三季度业绩触底反弹,叠加三季度通信模组开始涨价,通信设备制造等板块业绩有较大幅度提升。单三季度通信设备制造收入增速从11.4%上涨到12.2%,净利润单季度增速从-64.6%提升到4.9%,毛利率TTM从15.8%提升到16.1%。

电子领域三季度元器件市场需求旺盛,业绩出现快速提升。二季度消费电子板块低迷的情况下,三季度订单回升,尤其苹果链改善明显,业绩环比改善。元器件领域单三季度收入增速从22.1%提升至27.7%,净利润增速从12.5%提升至47.6%,净利率TTM从10.1%提升至10.4%,ROETTM从13.2%提升至14.0%。

⚫ 其他:航运港口

在出口需求持续旺盛的背景下,航运港口景气度继续上行,三季度航运港口细分板块业绩出现较快速提升。单三季度航运港口板块收入增速从48.4%提升至58.7%,净利润增速从160.2%提升至200.8%。毛利率TTM从23.7%提升至27.4%,净利率TTM从17.5%提升至20.5%,ROETTM从14.9%提升至18.7%。

2、 延续改善:新能源/高端制造/银行

2021年三季报显示部分行业盈利能力延续此前的涨势,主要包括以下领域:景气度持续上行的新能源细分板块(电气设备新能源动力系统、电源设备),制造业领域的高端制造板块(专用机械、运输设备、计算机设备)、银行板块(国有大型银行Ⅱ、全国性股份制银行Ⅱ、区域性银行),以及其他领域的饮料、中药生产、稀有金属、贵金属、煤炭化工等。

⚫ 新能源(电气设备、新能源动力系统、电源设备)

三季度新能源领域延续高景气度。一方面国内新能源车的产销连续创历史新高,新能源车渗透率加速提升,带来供 应链上电解液、电池等业绩超预期兑现;另一方面海内外共同加速能源结构的调整,光伏三季度出口和国内装机同 比均高增长,业绩延续改善。

新能源板块整体2021Q3单季度净利润增速 26.6%(Q2 单季度7.0%),两年复合平均增速42.6(Q2为23.2%) 板块整体延续改善趋势。细分领域中电气设备 Q3 单季度收入增速23.1%(Q2为18.4%),ROETTM 维持在9.7%;新能源动力系统单三季度收入增速从58.6%继续提升到 68.8%,单季度净利润增速维持在140.9%的高位,净利率 TTM 从8.3%提升到9.0%,ROETTM从9.6%提升到 11.6%;电源设备 Q3 单季度收入增速为22.6%,净利润单季 度增速为8.2%,ROETTM 维持在7.9%。

⚫ 高端制造(专用机械、运输设备、计算机设备)

从“中国制造2025”到2021年3月份奠定五年政策基调的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》发布,制造强国被提到越来越重要的战略高度。在政策助力和需求的共同推动下,三季度部分高端制造业绩延续改善。单三季度专用机械净利润增速维持在38.9%的相对高位,净利率TTM从5.7%提升到6.3%,ROETTM从6.3%提升到7.3%;运输设备单三季度净利润增速37.5%,保持较高水平,毛利率TTM从19.9%小幅提升至20.3%,净利率TTM从6.6%提升到7.1%,ROETTM从8.7%提升到9.4%;计算机设备单季度收入增速由5.6%提升到7.4%,毛利率TTM24.3%,净利率TTM3.3%,ROETTM4.3%。

⚫ 银行板块(国有大型银行Ⅱ、全国性股份制银行Ⅱ、区域性银行)

三季度银行板块业绩保持较高增速,单季度净利润增速达到14.4%,两年复合平均增速达到7.3%。营收增速提升主要来自于其他非息收入(主要为投资收益及公允价值变动损益),由于单季度债市收益率下降,导致其他非息收入大幅增长。同时资产质量稳中向好之下的信用成本下降也是银行部分板块营收改善的重要驱动。国有大型银行单三季度收入同比增速达12.2%(Q2为8.3%),净ROETTM由10.8%提升到10.9%;全国性股份制银行单季度收入增速由6.5%提升到7.2%,净利率TTM由28.7%提升到29.0%;区域性银行单季度收入增速由14.8%提升到20.2%,净利润单季度增速由20.7%提升到20.8%,净利率TTM和ROETTM均有所提升。

⚫ 其他:饮料

三季度是传统的销售旺季,并且随着部分饮料企业的提价,企业毛利率向好,盈利能力不断改善。单三季度饮料板块收入同比增速9.4%,继续保持较高水平,净利润单季度增速提升至10.1%,毛利率TTM维持在32.6%的较高水平,净利率TTM提升至7.0%,ROETTM维持在15.6%。

3、高位放缓:家电/轻工制造/医药

在二季度行业盈利普遍增速较快的背景下,三季度多数行业盈利增速放缓,如轻工制造领域的包装印刷、家居、文娱轻工,家电板块的白色家电、小家电、厨房电器,纺织服装,医药领域的化学制药、其他医药医疗等。

去年三季度疫情导致居家需求上升,家居、小家电、厨房电器等出口扩大,带来板块业绩高增,今年三季度这些领域出口需求同比弱化,业绩增速高位放缓。叠加今年地产领域受政策和信用风险等事件影响,景气度下降,地产链增速有所放缓。家电领域的白色家电单三季度收入增速由14.5%回落至2.1%,单季度净利润增速由11.5%回落至-10.8%;厨房电器单季度收入增速由21.6%收窄至3.9%。轻工制造领域的家居单三季度收入增速由35.7%回落至18.6%,包装印刷单季度收入增速由26.5%收窄至13.9%。

除此之外,随着疫情逐步得到控制、防疫常态化,化学制药等板块盈利增速高位放缓。部分纺织服装领域的细分行业营收增速也有所弱化。

4、增速转负:乘用车/商用车/教育/保险

三季度受“双减”政策影响,课外培训行业受到一定的冲击,教育领域单季度收入增速由二季度的33.5%降低至三季度的-18.0%;ROETTM由8.1%降低至-1.1%;保险板块由于保费收入疲软,单季度收入和净利润增速均转负。此外由于芯片短缺,乘用车、商用车供给受限,三季度单季度收入和净利润增速都转为负值。

除此以外,黑色家电、公路铁路、云服务等二级行业多项盈利指标表现均一般。

5、持续下滑:发电及电网/塑料及制品/汽车销售及服务/畜牧业

2021Q3 农产品价格继续下滑带来食品、畜牧业、农产品加工等板块单季度净利润增速持续下滑;此外由于地产行 业景气度较低,房地产开发和运营、房地产服务等领域单季度净利润增速下降较多。

03

总结——关注业绩延续改善和景气向上的领域

本文以A股2021年三季报为依据,考察财务指标、中观景气、估值水平、基金持仓等指标并给与评分,综合判断各个行业的基本面情况以及景气度运行至哪个区间水平,并由此筛选出业绩较好且景气度向上的细分领域。

基于财报、估值、基金持仓、中观对比等基本面指标对于行业景气度进行全方位考量。本文以A股2021年三季报财务指标为依据,考察行业营业收入(创收能力)、净利润(盈利水平)、净利率、ROE(盈利质量)、中观景气(行业趋势)、估值水平、公募基金持仓(资金青睐程度)等七个指标的情况,并给予相应的权重,得到各个行业的加权平均得分,由此筛选出业绩相对较好且景气度向上的行业。总体评分最高的行业依次为电力设备及新能源、国防军工、基础化工、有色金属、建材、机械、通信、非银行金融、电子、建筑等。(说明:仅仅对于行业做出景气评分测算,不代表推荐建议)

本文从财报表现和高频指标出发对于二级行业景气分化做出判断,建议对于景气度延续改善、快速提升的板块给与关注。

快速上行:2020年下半年以来A股盈利进入上行周期,今年三季度盈利面临增速拐点,细分行业增速普遍放缓。但部分行业由于供不应求带来价格上涨,叠加行业景气度上行,上游资源品、国防军工、TMT等行业2021年三季度盈利能力有较快提升,如上游石油石化中的油服工程、煤炭行业的煤炭开采洗选、基础化工领域的化学原料、建材领域的结构材料;景气度提升的国防军工板块的航空航天、兵器兵装Ⅱ;TMT中通信领域的通信设备制造、电子领域的元器件以及计算机领域的产业互联网,以及交通运输领域的航运港口等。

延续改善:2021年三季报显示部分行业盈利能力延续此前的涨势,主要包括以下领域:景气度持续上行的新能源细分板块(电气设备、新能源动力系统、电源设备),制造业领域的高端制造板块(专用机械、运输设备、计算机设备)、银行板块(国有大型银行Ⅱ、全国性股份制银行Ⅱ、区域性银行),以及其他领域的饮料、中药生产、稀有金属、贵金属、煤炭化工等。

高位放缓:在二季度行业盈利普遍增速较快的背景下,三季度多数行业盈利增速放缓,如轻工制造领域的包装印刷、造纸、家居、文娱轻工,家电板块的白色家电、小家电、厨房电器,纺织服装,医药领域的化学制药、其他医药医疗等,其盈利改善可持续性需要继续观察产业政策、行业景气度等指标。

增速转负:三季度受“双减”等政策影响,课外培训等行业受到一定冲击,教育细分领域单三季度业绩增速转负;此外由于芯片短缺,乘用车、商用车供给受限,三季度单季度收入和净利润增速都转为负值;保险、黑色家电、公路铁路、云服务等二级行业盈利表现疲软。

持续下滑:2021Q3农产品价格继续下滑带来食品、畜牧业、农产品加工等板块单季度净利润增速持续下滑;此外由于地产行业景气度较低,房地产开发和运营、房地产服务等领域单季度净利润增速下降较多。

- END -

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

最新文章

-

醉了:最大号涨/跌停板同日大血拼!大盘要走“三重顶”?

原创 牛眼君 每经牛眼 关心大盘指数的股民们,今天一定面临一个最大的问题:大盘短期见顶了吗? 今天清早一开盘之后半小时,牛眼君(每经牛眼:njcjnews)就觉得大盘走得太急了一点:受上周末“全面注册制”消息的影响,在券商股和白酒股的暴力拉动下,沪指大幅高开,之后迅速向上突破,站上了3700点,创出了3个月新高,距离9月14日的前期3723点高点已经不远。 有朋友要问了:券商股大涨我懂,注册制后业务出现增量,但是白酒股涨个什么劲呢?牛眼君(每经牛眼:njcjnews)这里就要提醒一下了:全面注册制后,上市的企业数... -

诺思兰德喜提北交所首个特大号涨停 券商研报称距合理市值有两倍空间

诺思兰德喜提北交所首个“特大号”涨停背后:券商研报称距“合理市值”有两倍空间!有机构却犹豫了…… 原创 每经记者 每经牛眼 在北交所开市近一个月后,今日市场终于迎来了首个幅度达30%的“特大号”涨停。 随着今日午后的一波快速拉升,北交所上市公司诺思兰德股价最高上涨30%,并触及涨停。而在此次涨停的背后,国盛证券于12月11日发布的一份研报功不可没。这份研报在结论中表示:“对各品种估值加总,预计2021年公司合理市值约152.7亿元。” 12月3日晚间,诺思兰德发布了北交所首份再融资计划,拟以竞价方式向特定对象发行... -

首家百亿级外资私募诞生,海外资管巨头在A股“卷”起来了!

王彭 为了加速占领市场,海外资管巨头在A股“卷”起来了。 在全球最大资管公司贝莱德首只公募产品募得近67亿元、为外资公募赢得“开门红”之后,全球头号对冲基金桥水旗下的桥水中国也突破了外资私募的规模“天花板”,成为首家百亿级外资私募。 首家百亿级外资私募诞生 外资私募进入中国市场以来,均或多或少出现过“水土不服”的情况。其中,“募资难”是其面临的一大主要问题。 据私募排排网不完全统计,目前外商独资私募共计33家,从管理规模来看,76%的外资私募管理规模在0-5亿元区间,20亿元到50亿元规模的外资私募占... -

重阳投资吴伟荣:从7个角度认识价值

来源:重阳投资 精华摘要 1、投资只需要两种能力,认识价值和认识市场。认识价值既包括以所有权的角度看待股票,也包括如何给企业估值。 2、现金流折现模型具有很强的现实意义,它的有效性不仅是因为它是广为接受的,也因为它是可以套利的。 3、我们通常所说的“价值”,其实有时候说的是未来的现金流,有时候说的是“公允价值”的概念。 4、公司是否平等对待各类股东是选股时候需要重视的。 5、在实际过程中,一个企业的未来现金流更适用多阶段多叉树模型,企业发展有不同的阶段,而每个阶段又存在着许多可能... -

12月13日复盘:缺口能否完全回补是看点 主力资金出击12股

12月13日消息,三大指数集体高开,开盘后持续走高,沪指站上3700点涨近1%,板块方面,券商板块强势领涨,绿电板块开盘拉升。盘中两市早盘冲高后有所回落,三大指数涨幅略有收窄,板块方面,元宇宙概念股继续走强,板块内个股上演涨停潮,数字货币、特高压板块异动拉升。午后三大指数红盘整理,两市成交额再破万亿,北向资金持续流入近100亿元,板块方面,元宇宙概念板块延续强势,氢能源板块异动拉升,教育板块盘中走强。总体而言,个股涨跌参半,赚钱效应较好。截至收盘,沪指涨0.4%,报3681.08点,成交额达5742亿元;深成指涨0.67%...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}