广发策略:上周两融融资扩张 北上资金流出

【广发策略】上周两融融资扩张,北上资金流出——广发流动性跟踪周报(11月第2期)

来源: 戴康的策略世界

报告摘要

(说明:数据来源于wind数据库,数据截止2021年11月14日。)

● 股市流动性跟踪

一级市场: 上周IPO规模为62亿元,前一周IPO规模为51亿元。

二级市场:上周在两融融资扩张的影响下,A股二级市场整体呈现资金净流入。流入方面,两融融资增加107亿元,国内基金(股票+混合)新发行156亿元;流出方面,北上资金流出27亿元,南下资金流出44亿元,重要股东减持115亿元,交易费用108亿元。

2021年11月(截至11月14日),北上资金净流入17亿元,净流入行业前五名是电气设备、计算机、非银金融、采掘、化工,净流出行业前五名是医药生物、家用电器、有色金属、建筑材料、汽车。

2021年11月(截止11月14日),南下资金净流出38亿元。净买入个股前五为吉利汽车、中国海外发展、中芯国际、舜宇光学科技、华虹半导体。

恒生一级行业净买入前三名为非必需性消费、地产建筑业、必需性消费,恒生二级行业净买入前三名为半导体、保险、地产。

投资者情绪:上周融资交易占比6.0%(上期为7.3%),日换手率1.3%(上期为1.4%),机构挂单卖出122亿元(上期卖出640亿元)。

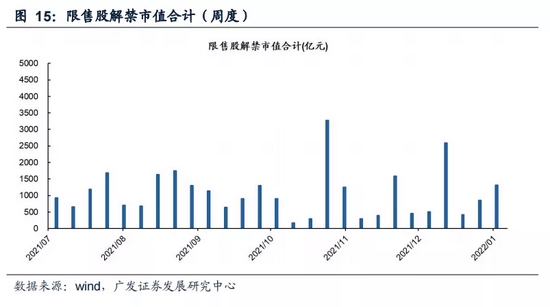

限售股解禁:上周限售股解禁393亿元,前一周限售股解禁288亿元。预计本周限售股解禁1587亿元。

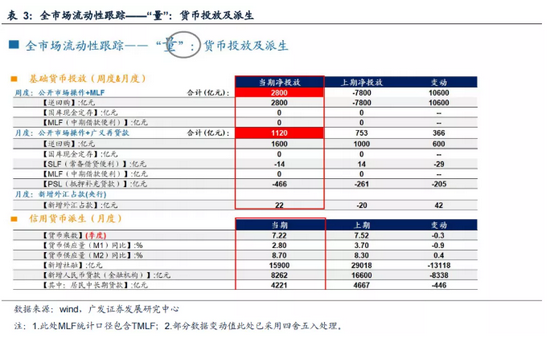

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼2800亿元。上周投放逆回购5000亿元,有2200亿元逆回购到期,逆回购净回笼2800亿元。

信用货币派生:2021年10月,M1增速2.8%(前一期3.7%);M2增速8.7%(前一期8.3%)。2021年10月新增社融1.59万亿元(前一期约2.90万亿元),金融机构新增人民币贷款0.83万亿元。

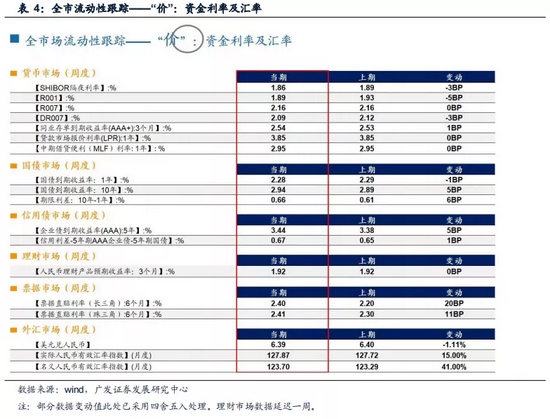

● 全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数下行。上周SHIBOR隔夜利率下行3BP,R001下行5BP,R007维持原位,DR007下行3BP,3个月同业存单收益率上行1BP。

国债市场:上周1Y国债收益率下行1BP至2.28%,10Y国债收益率上行5BP至2.94%,期限利差上行6BP至0.66%。

● 风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

一、股市流动性跟踪

说明:二级市场的银证转账数据从17年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新至上周日(2021年11月14日)。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模为62亿元,前一周IPO规模为51亿元。

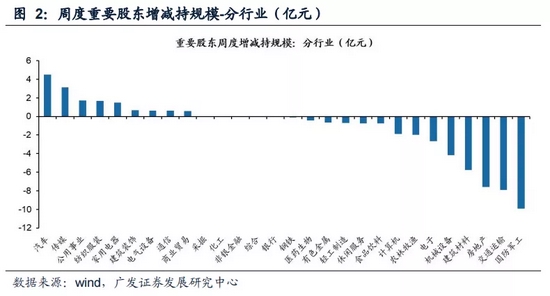

(2)重要股东增减持(A股整体): 上周重要股东减持115亿元,前一周净减持约85亿元。上周减持规模前五的行业为国防军工、交通运输、房地产、建筑材料、机械设备。

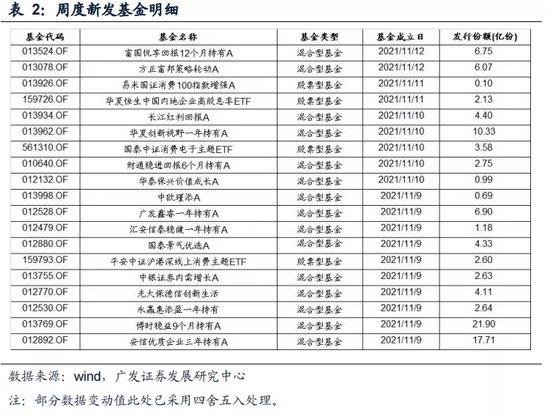

(3)新发基金(股票型+混合型): 上周新发基金规模为156亿元,前一周新发基金规模为381亿元,新发基金规模下降。

(4)两融融资余额:截至上周周五,两融融资余额约为18414亿元,上周两融融资增加107亿元,前一期两融融资减少95亿元,上周两融融资扩张。

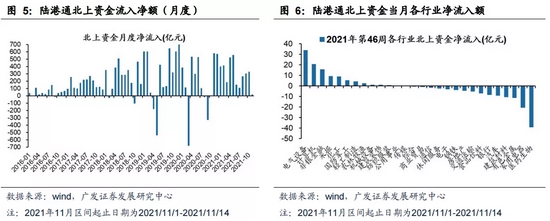

(5)陆港通北上资金流入净额:上周陆股通北上资金净流出27亿元,前一周净流入44亿元。截至2021年11月14日,2021年11月北上资金净流入17亿元,净流入行业前五名是电气设备、计算机、非银金融、采掘、化工,净流出行业前五名是医药生物、家用电器、有色金属、建筑材料、汽车。

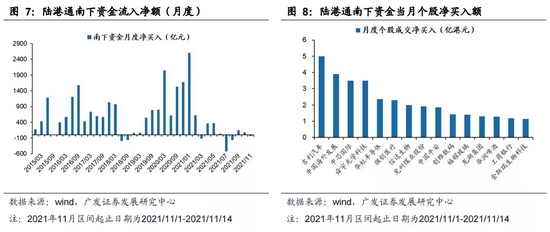

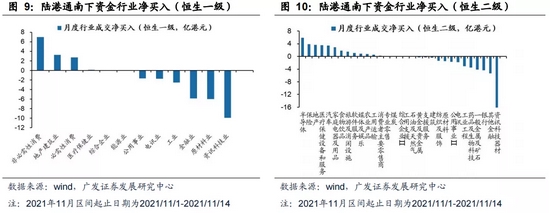

(6)陆港通南下资金流入净额:上周港股通南下资金净流出44亿元,前一周净流入6亿元。截止2021年11月14日,2021年11月南下资金净流出38亿元。净买入个股前五为吉利汽车、中国海外发展、中芯国际、舜宇光学科技、华虹半导体。

行业结构上来看,恒生一级行业净买入前五名为非必需性消费、地产建筑业、必需性消费、医疗保健业、综合企业,恒生二级行业净买入前五名为半导体、保险、地产、医疗保健设备和服务、汽车。

(7)交易费用: 上周为108亿元,前一周为116亿元。

1.2市场情绪跟踪

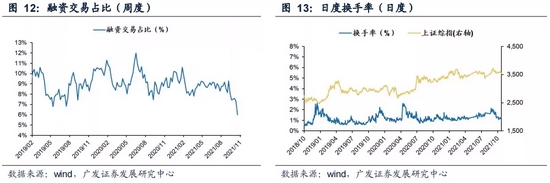

(1)融资交易占比:上周为6.0%,前一周为7.3%;

(2)日度换手率: 上周为1.3%,前一周为1.4%。

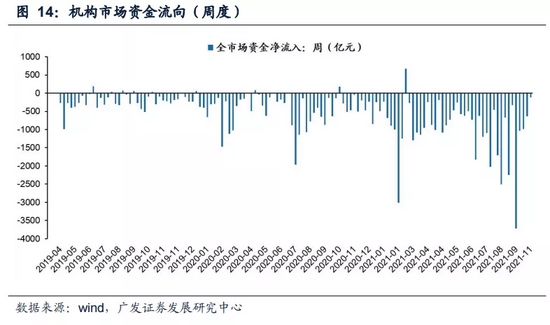

(3)机构资金流向:上周机构合计挂单卖出122亿元,前一周挂单卖出640亿元。

1.3 其他重要指标跟踪

(1)限售股解禁: 上周限售股解禁393亿元,前一周限售股解禁288亿元。预计本周限售股解禁1587亿元(以2021年11月12日收盘价计算)。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼2800亿元。上周投放逆回购5000亿元,有2200亿元逆回购到期,逆回购净回笼2800亿元。

信用货币派生:2021年10月,M1增速2.8%(前一期3.7%);M2增速8.7%(前一期8.3%)。2021年10月新增社融1.59万亿元(前一期约2.90万亿元),金融机构新增人民币贷款0.83万亿元。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数下行。上周SHIBOR隔夜利率下行3BP,R001下行5BP,R007维持原位,DR007下行3BP,3个月同业存单收益率上行1BP;

国债市场:上周1Y国债收益率下行1BP至2.28%,10Y国债收益率上行5BP至2.94%,期限利差上行6BP至0.66%;

信用债市场:上周5年期企业债收益率上行5BP,信用利差上行1BP;

理财市场:上周3个月人民币理财产品预期收益率为1.92%;

外汇市场:上周美元兑人民币汇率下行1.11%至6.39。

四、风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

最新文章

-

醉了:最大号涨/跌停板同日大血拼!大盘要走“三重顶”?

原创 牛眼君 每经牛眼 关心大盘指数的股民们,今天一定面临一个最大的问题:大盘短期见顶了吗? 今天清早一开盘之后半小时,牛眼君(每经牛眼:njcjnews)就觉得大盘走得太急了一点:受上周末“全面注册制”消息的影响,在券商股和白酒股的暴力拉动下,沪指大幅高开,之后迅速向上突破,站上了3700点,创出了3个月新高,距离9月14日的前期3723点高点已经不远。 有朋友要问了:券商股大涨我懂,注册制后业务出现增量,但是白酒股涨个什么劲呢?牛眼君(每经牛眼:njcjnews)这里就要提醒一下了:全面注册制后,上市的企业数... -

诺思兰德喜提北交所首个特大号涨停 券商研报称距合理市值有两倍空间

诺思兰德喜提北交所首个“特大号”涨停背后:券商研报称距“合理市值”有两倍空间!有机构却犹豫了…… 原创 每经记者 每经牛眼 在北交所开市近一个月后,今日市场终于迎来了首个幅度达30%的“特大号”涨停。 随着今日午后的一波快速拉升,北交所上市公司诺思兰德股价最高上涨30%,并触及涨停。而在此次涨停的背后,国盛证券于12月11日发布的一份研报功不可没。这份研报在结论中表示:“对各品种估值加总,预计2021年公司合理市值约152.7亿元。” 12月3日晚间,诺思兰德发布了北交所首份再融资计划,拟以竞价方式向特定对象发行... -

首家百亿级外资私募诞生,海外资管巨头在A股“卷”起来了!

王彭 为了加速占领市场,海外资管巨头在A股“卷”起来了。 在全球最大资管公司贝莱德首只公募产品募得近67亿元、为外资公募赢得“开门红”之后,全球头号对冲基金桥水旗下的桥水中国也突破了外资私募的规模“天花板”,成为首家百亿级外资私募。 首家百亿级外资私募诞生 外资私募进入中国市场以来,均或多或少出现过“水土不服”的情况。其中,“募资难”是其面临的一大主要问题。 据私募排排网不完全统计,目前外商独资私募共计33家,从管理规模来看,76%的外资私募管理规模在0-5亿元区间,20亿元到50亿元规模的外资私募占... -

重阳投资吴伟荣:从7个角度认识价值

来源:重阳投资 精华摘要 1、投资只需要两种能力,认识价值和认识市场。认识价值既包括以所有权的角度看待股票,也包括如何给企业估值。 2、现金流折现模型具有很强的现实意义,它的有效性不仅是因为它是广为接受的,也因为它是可以套利的。 3、我们通常所说的“价值”,其实有时候说的是未来的现金流,有时候说的是“公允价值”的概念。 4、公司是否平等对待各类股东是选股时候需要重视的。 5、在实际过程中,一个企业的未来现金流更适用多阶段多叉树模型,企业发展有不同的阶段,而每个阶段又存在着许多可能... -

12月13日复盘:缺口能否完全回补是看点 主力资金出击12股

12月13日消息,三大指数集体高开,开盘后持续走高,沪指站上3700点涨近1%,板块方面,券商板块强势领涨,绿电板块开盘拉升。盘中两市早盘冲高后有所回落,三大指数涨幅略有收窄,板块方面,元宇宙概念股继续走强,板块内个股上演涨停潮,数字货币、特高压板块异动拉升。午后三大指数红盘整理,两市成交额再破万亿,北向资金持续流入近100亿元,板块方面,元宇宙概念板块延续强势,氢能源板块异动拉升,教育板块盘中走强。总体而言,个股涨跌参半,赚钱效应较好。截至收盘,沪指涨0.4%,报3681.08点,成交额达5742亿元;深成指涨0.67%...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}