海特生物仍未走出金路捷调出医保的阴霾 CPT市场前景并不乐观

出品:新浪财经上市公司研究院

作者:肖恩

12月18日,武汉海特生物制药股份有限公司(下称“海特生物”)公告称,公司申报的注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(“CPT”)上市许可申请,于17日获得国家药品监督管理局(NMPA)受理,适应症为治疗复发难治的多发性骨髓瘤(R/R MM)。

(资料来源:国家药品监督管理局药审中心CDE)

(资料来源:国家药品监督管理局药审中心CDE)

消息一出,次日海特生物股价便涨停,对于深处金路捷调出医保后业绩增长乏力困局的海特生物来说,寻找新的增长点是当务之急。但CPT真的就是海特生物的救命稻草吗?至少在强手如林的R/R MM领域要有所作为或并不容易。

仍未走出金路捷调出医保的阴霾

海特生物成立于1992年,属于早一批成立的医药公司,但由于多年“躺赢”在注射用鼠神经生长因子(下称:金路捷)上,以至于起了个大早、却赶了个晚集,至今创新能力较为单薄。

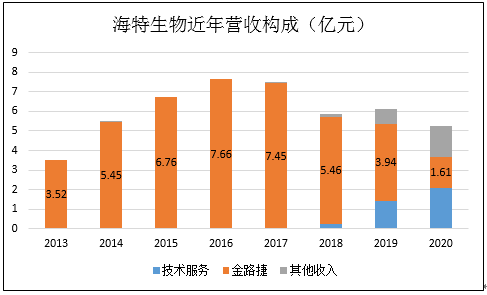

招股书及公司财报显示,2013-2017年海特生物的营收全是由金路捷贡献,且呈现出稳步上升的态势。期间公司的营收及归母净利润分别实现了29.4%、26.3%的复合增长,因此公司在2017年也顺利登陆创业板。背后的逻辑是当时的金路捷与舒泰神的苏肽生、未名医药的恩经复、丽珠医药的丽康乐,作为国内鼠神经生长因子的四大龙头,充分享受了当时粗放的用药监管期,2011-2016年市场规模在5年时间里扩张了近8倍,年均复合增长率高达49.4%。

(资料来源:招股书、历年财报)

(资料来源:招股书、历年财报)

鼠神经生长因子是能够直接作用于神经生长和修复的药物,而其他神经营养剂多为改善神经环境类药物,在临床上如人血白蛋白一样被认为属于辅助用药而被广泛应用,有“万金油神药”之称,但却因疗效不明确而备受争议。鼠神经生长因子也算是国内特有品种了,毛利润非常高,堪称中国神话。

但这种“万金油神药”的定位在2017年迎来了质变。

2017年版医保目录对鼠神经生长因子的医保支付做出了限制,仅限于“创伤性视觉神经损伤和正已烷中毒”,政策一出,金路捷的销售在2017、2018年明显萎靡。而在2019年,卫健委公布了第一批国家重点监控合理用药目录,其中就包括鼠神经生长因子,且在同年8月被调出国家医保,变为自费药。以至于海特生物的金路捷销售额在2020年仅剩下1.61亿元,不仅是金路捷,其他三家同样下滑严重。

面对业绩持续下滑,基础薄弱临时起意抓创新已是远水救不了近火,甚至到2020年底公司的在研产品多为普通的化学仿制药,且多数还在药学研究阶段。因此,海特生物想到了上市募资搞并购,这是撑起业绩最快的方法。

2015年投资参股北京沙东,正式切入抗癌创新药研发领域。

2018年收购珠海海泰生物75%的股权,布局体外诊断业务。

2018年9月再收购天津汉康医药100%股权,进军CRO&CDMO板块。

2020年收购厦门蔚嘉制药67%股权,布局蛋白酶抑制剂抗病毒药物领域。

(资料来源:公司官网)

(资料来源:公司官网)

截止2020年,除去金路捷外,创收、或被市场期待的均是直到2015年后陆续收购北京沙东、天津汉康医药,厦门蔚嘉制药。并表带来的新增收入并未能抵消金路捷的颓势,2020年全年仅实现5.24亿元,为2014年来的新低。

频繁并购也给账面带来了3.16亿元的商誉,这相当于公司过去4-5年的净利润之和。但收购并不是一帆风顺,由于业务开展不及预期,海特生物对珠海海泰进行了商誉减值1215万元。

对于目前的海特生物来说,最大的故事就是近期NDA受理的“CPT”。

CPT进度太慢 上市或要到2023年

CPT是一种注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(TRAIL)的环化变构体。TRAIL属于TNF超家族成员之一,通过与细胞膜上的死亡受体DR-4、DR-5结合,进一步激活下游信号通路,最终导致癌细胞的凋亡。海特生物称在环化变构后,CPT与受体结合能力更强,半衰期更长,抗肿瘤活性更高。

(资料来源:万联证券、网络)

(资料来源:万联证券、网络)

III期CPT-MM301试验数据显示,在中国36家中心的417名既往接受过2种及以上方案治疗的R/R MM患者中,“CPT+沙利度胺+地塞米松 ”与“安慰剂+沙利度胺+地塞米松”的主要终点:显著延长患者mPFS(5.5个月 vs. 3.1个月),疾病进展或死亡的风险降低38.1%。关键次要终点:包括ORR(30.4% vs. 13.7%,P=0.0002)和OS(中位数21.8 vs. 17.0个月,P=0.0166),也显著提高试验组中位OS, 死亡风险降低约27.7%。

临床数据表明,CPT联合TD显著延长PFS和OS,提高ORR,且耐受性良好,不良事件均为轻度、一过性、可逆性事件。CPT确有望成为首个靶向死亡受体4/5的人体抗骨髓瘤药物。

海特生物董事长陈亚曾表示,如果CPT成功,可再造一个海特。海特目前持股北京沙东39%股权,按协议在北京沙东获得生产批件及上市后两年内两个时间节点持股比例将达到80%以上。此外,目前海特已有CPT试生产线,管理层似乎对CPT的市场前景非常看好。

但在强手如林的R/R MM领域,海特生物的动作太慢了。

自从2005年获得一、二期临床批件整整过去15年,CPT的临床数据可谓是珊珊来迟,而距离2020年6月15日公布3期数据以来, CPT的NDA申请近期才终于被NMPA受理。提交新药注册申报材料后,还需经历技术审评、临床试验数据现场核查、生产现场检查等程序,这其中还存在来回多次的风险。达雷妥尤单抗在获得优先评审的情况也用了一年才获批上市,预计CPT上市大概率在2023年,甚至更延后。而海特提升至持股比例至80%以上还要等上市2年,最早兑现也到了2025年,几年后R/R MM市场的竞争格局是如何还很难说,目前来看预计将是竞争比较激烈的。

集采预期之下 MM市场或不容乐观

由于多发性骨髓瘤目前无法治愈,但浆细胞是分化成熟的B细胞,所以MM是一种恶性程度较低的疾病,近些年,随着以硼替佐米、来那度胺等的广泛应用,患者中位生存期(mOS)延长至七八年。由于MM多发于70岁以上的老年人,所以很多患者最终离世可能不是因为MM,而是其它疾病,所以MM有可能像糖尿病一样,成为慢性病。

因此,理论上MM市场是有望稳步增长的。数据显示,美国黑人发病率最高、其次是白人,亚裔发病率最低,我国MM发病率为1-1.4/10万人,患病人数约10.2万,2019年市场规模仅57亿元。根据Datamonitor Healthcare预测,国内2030年市场规模将达到267亿元,年复合增长18%。

但近期关于MM市场最大的药物来那度胺在国内集采的预期愈来愈强烈。

硼替佐米、来那度胺作为MM最主要的一线用药,目前在国内的专利均已过期。其中硼替佐米有包括豪森、齐鲁、正大天晴、石药、亿帆等具有仿制药。硼替佐米也已在第四批国家集采中,单支价格也从1500元降至600元。

而来那度胺国内已有豪森、齐鲁、扬子江、正大天晴和北京双鹭5家企业获批生产来那度胺胶囊,且均已通过一致性评价,此外,目前正在申报的还有企业还有10多家。来那度胺竞争异常激烈,双鹭药业的仿制药较原研降价超80%。

(资料来源:医药魔方,网络)

(资料来源:医药魔方,网络)

2020年4月,日照市医保局发文称2020年第一批集中带量采购议价谈判工作顺利结束,其中,来那度胺赫然在列。地方集采一般被认为是国采集采的试水,尽管没有进入第五批国家集采,但这给市场释放了一个信号:来那度胺离国家集采不远了。

由于MM的复发仍难以克服,因此即便是疾病稳定的患者,也应该接受巩固和维持治疗,因此,基础一线用药进入集采大幅度降价,对于MM患者的巩固和维持治疗来说是好消息。因为维持治疗一般采用廉价、方便、耐受性好的药物,维持治疗的药物包括糖皮质激素、α-干扰素、沙利度胺、来那度胺及硼替佐米。

因此,对于单个MM患者来说,前端和复发治疗需要尝试新的技术和靶点,但进展到后期基本都是巩固、维持治疗,最后的姑息治疗,而这个类似于慢性病的领域CPT是没有市场的。即使在前端治疗领域集采后的VRD方案(硼替佐米+来那度胺+地塞米松)的价格优势也显现出来了。

CPT三线治疗竞争激烈 速度越慢越被动

目前,国内多发性骨髓瘤的治疗进展是非常快速,基本上要跟国外同步。免疫调节药物(IMiD)、蛋白酶体抑制剂(PI)和CD38单抗是MM治疗的三大基石药物,联合疗法则作为MM标准治疗方案。

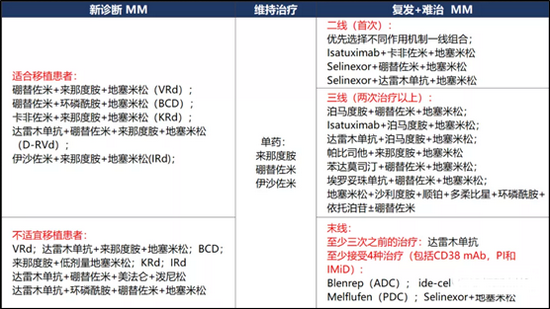

NCCN推荐一线治疗方案为PI(“佐米”类)及/或IMiD(“度胺”类)及/或anti-CD38mAb联合地塞米松和化疗的组合用药,根据患者年龄、身体状况及疾病风险因素选择不同药物。针对复发/难治MM患者,优先推荐与先前治疗作用机制不同的一线组合,并纳入其他治疗方案。

(资料来源:NCCN指南)

(资料来源:NCCN指南)

CPT的适应症是既往接受过2种及以上方案治疗的R/R MM患者,作为三线治疗备选方案,“CPT+沙利度胺+地塞米松 ”与“安慰剂+沙利度胺+地塞米松”相比有显著疗效并不意外,mPFS(5.5个月 vs. 3.1个月)。

但是三线方案面对的竞争是“泊马度胺+硼替佐米、地塞米松”(mPFS为13.7个月)、“伊莎妥昔单抗+泊马度胺+地塞米松”(mPFS为17.6个月)、“达雷木单抗+泊马度胺+地塞米松”(mDOR为13.6个月)等竞争差距是比较明显的,且正大天晴的泊马度胺也已进入医保。

此外,潜在竞争对手也是蠢蠢欲动。

靶向小分子除了靶向蛋白酶体“佐米”类药物外,研发所涉及的创新靶点包括HDAC、XPO1、BCL-2、MCL-1等,诺华的帕比司他、德琪的Selinexor、亚盛的APG-2757均在开展临床。

靶向生物药,强生领跑CD38单抗,赛诺菲、天境紧跟其后。除单抗以外,ADC药物Blenrep、肽偶联药物(PDC)melflufen也在去年与今年相继获批末线治疗,双抗等也都进入临床。

面对强手如林的R/R MM领域,留给海特生物的时间不多了。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}