晨会聚焦210818重点关注JS环球生活、传智教育、华友钴业、柏楚电子、友邦保险、蔚蓝生物、中信特钢、金诚信、中国巨石、万国数据

原标题:晨会聚焦210818重点关注JS环球生活、传智教育、华友钴业、柏楚电子、友邦保险、蔚蓝生物、中信特钢、金诚信、中国巨石、万国数据 来源:国信研究

晨会提要

【行业与公司】

JS环球生活(01691.HK)跟踪数据点评:从全球亚马逊数据跟踪看JS环球的α

农产品研究跟踪系列报告(19):种业格局或迎重塑,看好板块周期与成长共振

纺织服装双周报202113期:环境因素扰动,布局长期买点

传智教育(003032)2021年中报点评:中报符合预期,关注短训复苏及高教布局

华友钴业(603799)2021年中报点评:上半年业绩超预期,锂电一体化加速布局

柏楚电子(688188)2021年中报点评:业绩超预期,保持高成长趋势

友邦保险(01299.HK)2021年半年业绩点评:Q2显著修复,各分部奋力增长

蔚蓝生物(603739)2021年半报点评:营收净利符合预期,微生物龙头厚积薄发

中信特钢(000708)2021年中报点评:业绩逐季上涨,龙头实力凸显

金诚信(603979)2021年中报点评:业绩稳步增长,看好公司成长属性

中国巨石(600176)2021年中报点评:Alpha与Beta共振,长效激励助发展

万国数据(09698.HK)21Q2财报点评:Q2营收基本符合预期,新增IDC机柜较多

金徽酒(603919)2021年中报点评:业绩亮眼,结构升级与省外布局稳步推进

坚朗五金(002791)2021年中报点评:多重优势叠加,业务持续进化

微盟集团(02013.HK)财报点评:大客化战略见成效,SaaS略超预期

行业与公司

JS环球生活(01691.HK)跟踪数据点评:从全球亚马逊数据跟踪看JS环球的α

从全球亚马逊数据跟踪,再次描绘证实公司穿越β的α;美国拓品类:Shark拓赛道,Ninjia拓新品;欧洲拓市场:英国裂变为“小美国”,其余国家全面高增;综合竞争力打造穿越β的综合龙头,JS有望长期稳健成长;维持公司2021-2023年盈利预测5.0、6.7、8.5亿美元,复合增速34%。对应PE为18、13和10倍,对标综合小家电龙头估值25倍中枢,给予2022年目标市值1085亿元/167亿美元,维持“买入”评级。

证券分析师:陈伟奇 S0980520110004;

王兆康 S0980520120004;

联系人:邹会阳;

农产品研究跟踪系列报告(19):种业格局或迎重塑,看好板块周期与成长共振

农业整体投资观点如下,自下而上推荐成长股,核心推荐:海大集团、牧原股份、金龙鱼。自上而下看好顺周期的种植与动保以及低估值的白羽鸡行业。其中,1)种业推荐:隆平高科、荃银高科、登海种业、大北农;2)种植推荐:苏垦农发、中粮糖业;3)动保推荐:科前生物、生物股份;4)白羽鸡:益生股份、仙坛股份和圣农发展等。

证券分析师:鲁家瑞 S0980520110002;

联系人:李瑞楠;

纺织服装双周报202113期:环境因素扰动,布局长期买点

行情回顾近两周,A股纺织服装板块涨幅榜前五的公司分别为乔治白、新澳股份、振静股份、*ST环球、上海三毛;港股纺织服装板块涨幅榜前五的公司分别为虎都、波司登、思捷环球、魏桥纺织、维珍妮。数据跟踪2021年7月, 服装零售当月同比+7.5%,环比-5.3%;穿类商品网上零售同比+21.6%,环比-2.5%;中国纺织品出口金额同比-26.8%,环比0%;出口金额:中国服装同比+8.2%,环比持平。8月16日,328棉花价格指数(元/吨)为17903,环比+2.3%,内外棉价差(元/吨)为1914。2021年7月重点关注的天猫官方旗舰店中,销售额前三为优衣库、安踏、李宁,分别同比增长6.1%、25.5%、62.7%。行业动态体育总局发布关于认真贯彻落实《全民健身计划(2021-2025年)》通知。跨境电商SHEIN日前宣布退出印尼市场,目前已经停止在印尼的运营。adidas将把Reebok以21亿欧元的价格出售给美国品牌管理公司Authentic Brands Group。加拿大鹅截至6月27日的三个月内,销售额同比大涨116%至5630万加元,毛利率回升至54.5%,净亏损扩大至5840万加元。风险提示1.疫情反复多次冲击;2.企业恶性竞争加剧;3.全球经济修复慢于预期;4.汇率与原材料价格大幅波动。投资建议短期行业内需面临极端天气与疫情反复影响,出口面临海外疫情影响,引发市场担忧,但我们持续看好品牌力、产品力领先,经营效率与健康度领先的优质企业,短期外部环境影响下估值回调带来优质个股加仓良机,我们港股重点推荐申洲国际、安踏体育、李宁、滔搏、波司登、特步国际,A 股重点推荐森马服饰、华利集团、太平鸟。

证券分析师:丁诗洁 S0980520040004;

传智教育(003032)2021年中报点评:中报符合预期,关注短训复苏及高教布局

2021H1,公司营收3.04亿元/+15%,恢复至19H1七成;业绩2613万元/扭亏为盈,恢复至19H1的31%;其中理财收益贡献932万,扣非后业绩恢复至19H1的18%;EPS0.07元/股,位于业绩预告区间的中值,符合预期。考虑疫情影响,下调公司21-23年EPS至0.32/0.50/0/62元/股(原为0.34/0.58/0.70),对应PE75/47/38x。短期关注疫情及业务复苏进展,政策利好下,中线短训及高教业务值得期待,维持“增持”评级。

证券分析师:曾光 S0980511040003;

钟潇 S0980513100003;

姜甜 S0980520080005;

华友钴业(603799)2021年中报点评:上半年业绩超预期,锂电一体化加速布局

我们看好公司从传统金属业务向锂电一体化企业大步迈进。基于H1前驱体、铜、钴等量价齐升超预期,我们上调了公司盈利预测,预计公司21-23年归母净利润31.3/39.9/56.5亿元(原预测19.9/25.0/29.3亿元),同比+168/28/42%;EPS分别2.56/3.27/4.63元,当前股价对应PE为48/37/26倍,维持“增持”评级。

证券分析师:王蔚祺 S0980520080003;

联系人:万里明;

柏楚电子(688188)2021年中报点评:业绩超预期,保持高成长趋势

公司发布2021年中报,实现营收4.67亿元,同比+111.45%;归母净利润2.98亿元,同比+112.71%,业绩超预期(此前业绩预告21H1归母净利率2.80亿元,同比增长100.02%)。公司持续巩固激光切割控制系统龙头地位的同时,拓品类布局新业务打开未来成长空间,我们小幅上调公司2021-2023年归母净利润至6.04/8.02/10.54亿元(前值5.22/6.89/8.83亿元),对应PE值84/63/48倍,维持“买入”评级。

证券分析师:吴双 S0980519120001;

联系人:田丰;

友邦保险(01299.HK)2021年半年业绩点评:Q2显著修复,各分部奋力增长

考虑到Q2新业务的增速,我们提升2021-2023年EPS至0.66/0.73/0.91美元,同比增速约21%/11%/24%,对应PE约19x/17x/14x。预计H2集团会加强资本管理,同时各分部会保持强劲增长,提升PEG至1.4,提升目标价至130港元,维持“买入”评级。

证券分析师:王鼎 S0980520110003;

王剑 S0980518070002;

戴丹苗 S0980520040003;

王可 S0980521060001;

蔚蓝生物(603739)2021年半报点评:营收净利符合预期,微生物龙头厚积薄发

公司21H1营收同比+27.3%至5.5亿元,归母净利同比+39.5%至0.6亿元。21H1毛利率同比-6.1%至46.4%,净利率同比+6.3%至11.75%,三项费用率同比-6.6%至34.05%。公司凭借多年研发积淀的产品+服务+平台等优势带来的盈利弹性逐步释放,看好公司未来长期发展。预测公司21-23年归母净利1.38/1.49/1.75 亿元,对应 EPS 分别为 0.55/0.59/0.69 元,PE分别为29.9/27.7/23.7倍,维持“增持”评级。

证券分析师:鲁家瑞 S0980520110002;

联系人:李瑞楠;

中信特钢(000708)2021年中报点评:业绩逐季上涨,龙头实力凸显

公司作为行业龙头,成长路径清晰,市场地位突出,经营业绩稳健,属于特钢行业稀缺标的。公司高端产品蓬勃发展,带动盈利能力稳步提升,我们相应上调了业绩预测。预计公司2021-2023年归母净利润88/99/106亿元,同比增速45.3/12.8/7.1%;摊薄EPS为1.74/1.96/2.10元,当前股价对应PE为15.1/13.4/12.5x,维持“买入”评级。

证券分析师:刘孟峦 S0980520040001;

冯思宇 S0980519070001;

金诚信(603979)2021年中报点评:业绩稳步增长,看好公司成长属性

公司矿山服务业务优势明显,毛利率稳定,规模有望随大客户保持较快成长。矿山资源业务已布局优质铜矿、磷矿资源,项目开发稳步推进,发展前景广阔。我们预计公司2021-2023年收入45.4/60.1/73.1亿元,归属母公司净利润5.1/8.1/9.8亿元,利润年增速分别为40.1%/ 58.7%/20.4%;摊薄EPS为0.88/1.39/1.68元,当前股价对应PE为23.9/15.0/12.5x,维持“买入”评级。

证券分析师:刘孟峦 S0980520040001;

冯思宇 S0980519070001;

中国巨石(600176)2021年中报点评:Alpha与Beta共振,长效激励助发展

在全球经济复苏预期下,玻纤需求有支撑,同时供给端新增产能有限,叠加冷修周期带来阶段性供给改善,看好玻纤景气持续性,同时看好公司作为全球玻纤龙头的竞争优势,智能制造加速推进,助力产能和产品升级,降本提效夯实发展基础,公司成长确定性高、业绩弹性凸显。预计21-23年EPS分别为1.33/1.48/1.64元/股,对应PE为12.6/11.3/10.2x,维持“买入”评级。

证券分析师:黄道立 S0980511070003;

陈颖 S0980518090002;

冯梦琪 S0980521040002;

万国数据(09698.HK)21Q2财报点评:Q2营收基本符合预期,新增IDC机柜较多

我们持续看好公司作为国内第三方IDC龙头的市场地位,公司有望充分受益于下半年云基建行业景气度提升。公司在手资源储备丰富,客户群体丰富,绿色数据中心能力建设全国领先,我们持续看好公司资源的整合能力和领先的运维+建设+管理能力。我们维持此前盈利预测,预计2021-2023年营业收入79/102/130亿元, Adjusted EBITDA 37.4/49.1/63.57亿元,同比增速39.6%/31.3% /29.6%,对应EV/EBITDA=20/15/12X,公司仍处于较快增长期,目前估值水平具有较高性价比,维持“买入”评级。

证券分析师:马成龙 S0980518100002;

付晓钦 S0980520120003;

金徽酒(603919)2021年中报点评:业绩亮眼,结构升级与省外布局稳步推进

21Q2收入业绩稳增长,毛利率提升,销售费用增加拉低净利率。21H1公司实现营收9.7亿元(+37%),实现归母净利润1.9亿元(+56%);其中21Q2实现营收4.6亿元(+26%),实现归母净利润0.72亿元(+16%)。21Q2营收快速增长主要得益于公司深入推进大客户运营和产品结构升级,而利润增速低于收入增速主要系公司市场费用投放增加。21Q2销售费用率同比+8pct至21.7%,毛利率和净利率同比分别+4pct/-1.4pct至65.9%/15.6%。产品结构持续优化,高档酒持续放量,省外华东布局加速推进。21H1公司100元以上高档酒收入5.8亿元(+49%),收入占比同比+5pct至60.3%,省内受益消费升级,金徽28销售良好。21H1甘肃市场收入7.5亿元(+31%);包括省外的其他市场收入2.1亿元(+65%),收入占比升至22.3%(+4pct)。公司拟出资2000万元设立上海销售公司(持股100%),并由后者设立江苏销售公司(持股85%),负责华东销售,借助复兴生态资源逐步突破。省内增长稳健,产品结构升级与外延市场扩张空间广阔。公司此前规划2021年实现21亿元收入(+21%)和3.8亿元净利润(+15%),2023年实现30亿元收入和6亿元净利润,目标主要基于甘肃和西北市场深耕带来的内生增长,未来华东等市场外延增长将进一步贡献业绩增量。后续有望推出陇南春高端酱酒新品(目前酒体已准备完毕),进军华东市场,与浓香金徽一起实现双品牌驱动。投资建议:维持此前盈利预测,预计公司2021-2023年归母净利润为3.92/4.67/5.49亿元,摊薄EPS为0.77/0.92/1.08元,当前股价对应PE为47/39/33x,维持买入评级。

证券分析师:陈青青 S0980520110001;

李依琳 S0980521070002;

坚朗五金(002791)2021年中报点评:多重优势叠加,业务持续进化

公司积极围绕建筑配套件集成供应商发展,成长空间全面打开,并以“研发+制造+服务”全链条销售模式不断巩固竞争优势。目前渠道下沉进入针对性增加阶段,多品类培育逐步成熟,渠道和产品集成优势不断凸显,业绩弹性继续释放,持续看好未来成长,预计21-23年EPS为3.76/5.27/6.91元/股,对应PE为41.8/30.8/24.8x,维持“买入”评级。

证券分析师:黄道立 S0980511070003;

陈颖 S0980518090002;

冯梦琪 S0980521040002;

微盟集团(02013.HK)财报点评:大客化战略见成效,SaaS略超预期

微盟的三大战略持续推进:1)大客化:预计2021年全年大客收入占比提升至35%,大客收入占比提升至50%这一愿景有望提前达成;2)生态化:公司持续拓展腾讯系以外的流量生态,并推出新商业操作系统,通过开发者生态满足大客定制需求;3)国际化:服务1739家海外商户店铺,覆盖12+国家和地区。由于大客化战略,1-2年内预计战略性亏损,我们下调目标价至17.7-20.42港币,相对当前估值空间为78%-105%,继续维持“买入”评级。

证券分析师:王学恒 S0980514030002;

谢琦 S0980520080008;

研报精选:近期公司深度报告

紫光股份(000938)深度:全栈式ICT综合提供商,多轮驱动成长

ICT设备龙头,稀缺“芯-云-网-边-端”全栈式提供商;企业IT架构云化提速,多条产品线增长空间广阔;成长动力:短期受益于份额提升,长期受益于生态协同;我们看好公司行业竞争力,预计2021-2023年收入为679.19/782.65/899.91亿元,同比增速13.8%/15.2%/15.0%,归母净利润为22.01亿元/27.43亿元/33.91亿元,同比增速16.2%/24.7%/23.6%,当前股价对应PE分别为33/27/22倍。我们认为公司合理价值在33.18-34.65元/股之间,相对于公司目前股价有27%-36%的溢价空间,维持“买入”评级。

证券分析师:马成龙 S0980518100002;

付晓钦 S0980520120003;

宇通客车(600066)深度 :周期与成长共振

关键结论与投资建议:随着疫情见底、新能源透支效应消化以及电动客车出口、智能化加速,公司作为大中客龙头有望迎来周期与成长共振。

周期性:新能源透支消化、疫情见底,行业有望迎来拐点。

成长性:电动车出口、智能化迎来催化。

市值空间:我们预计2021-2023年公司归母净利润为11.9/20.5/25.9亿元(原预期2020-2022年归母净利润为5/11/19亿元),考虑到 2021-2025年公司归母净利润CAGR为33%,我们给予2022年公司18-20倍PE,对应今年合理价格区间为16.3-18.1元,当前股价距离目标估值有41%-56%空间,维持“买入”评级。中长期看,随着智能化商业模式随地,公交市场长期增长空间大,公司估值中枢有望提升。

证券分析师:唐旭霞 S0980519080002;

戴仕远 S0980521060004;

苏文电能(300982)深度:乘风“双碳”,打造EPCO电能综合服务商

坚定行业十余载,打造EPCO电能综合服务商;双碳”目标加快新型电力系统建设,分布式光伏改变竞争格局;打破区域壁垒,实现高质量的快速成长;通过多角度估值,得出公司合理估值区间109-117元,相对目前股价有77%-91%的溢价空间。考虑公司具有良好的业务资质和口碑,在电力市场化改革和碳中和的推进下,可以打破区域壁垒,具有持续成长性。我们预计公司2021-2023年每股收益2.35/3.19/4.231元,利润增速分别为38.9%/35.6%/32.8%,首次覆盖,给予“买入”评级。

证券分析师:黄秀杰 S0980521060002;

东方生物(688298)首次覆盖深度报告:东方POCT龙头呼之欲出

忆过往:国内POCT出海领军企业;看今朝:新冠抗原检测试剂脱颖而出,IVD国际化黑马锋芒初露;望未来:成为具备国际竞争力的IVD龙头;经此一“疫”奠定POCT龙头地位,积极补强其它IVD诊断领域,国内外市场双轮驱动,持续成长可期,建议买入!预计2021-23年归母净利润为49.0/31.8/23.7亿,增速192%/-35%/-25%,当前股价对应PE 5/8/11X。综合多方面测算,公司合理估值为272~314元,相较当前股价(220元)具有24%-43%溢价空间。预计未来3-5年内东方生物有望成为IVD细分领域的国际化龙头企业,完成“黑马”向“白马”的蜕变,首次覆盖,给予“买入”投资评级。

证券分析师:朱寒青 S0980519070002;

陈益凌 S0980519010002;

彭思宇 S0980521060003;

联系人:张超;

金力永磁(300748)深度:稀土永磁龙头,加码新能源赛道

低碳化、智能化趋势势不可挡,稀土永磁材料发展空间广阔;公司是国内高性能钕铁硼磁材龙头,多个领域具有领先优势;积极布局新兴领域,未来高增长可期;通过多角度估值,我们认为公司股票价值在 47.9-52.2 元之间,相对于公司目 前股价有 23%-34%溢价空间。我们认为高性能钕铁硼永磁材料行业充分受益 于新能源、节能环保领域高需求增速,市场空间广阔。金力永磁作为高性能钕 铁硼永磁材料龙头,凭借技术、客户等方面优势,盈利能力强、成长确定性高, 具备全球竞争力,正向全球高性能钕铁硼永磁材料龙头迈进,预计 2021-2023 年每股收益 0.59/0.87/1.01 元,利润增速分别为 67.7/46.8/15.7%,首次覆盖 给予“买入”评级。

证券分析师:刘孟峦 S0980520040001;

杨耀洪 S0980520040005;

联系人:焦方冉;

研报精选:近期行业深度报告

交易所专题二:战略与估值:从交易到数据

我们研究总结交易所行业的战略路径,以及相应的估值情况,为未来细致化的研究指明方向。

战略路径,四个阶段:(1)先是单类资产交易业务的合并,各交易所寻求整合的机会,提升规模优势;(2)其次是基础设施的改善,例如收购电子交易平台以及清算平台等;(3)再是多类资产交易业务的合并,进一步提升规模优势;(4)最后提供数据服务,挖掘产业链的数据价值。

估值情况,三个维度:(1)来自大型发展中经济体的交易所的估值倍数> 来自发达经济体的交易所的估值倍数;(2)衍生品交易所>股票交易所(但差距不大,顺序不稳定);(3)数据业务>交易业务。

伦敦证券交易所集团,倚重着英国资本市场的一般体量,却成为全球估值最高的交易所,以及全球市值最大的交易所之一,其业务战略无疑是成功的,值得我们去深度研究。

投资建议:维持行业中性评级,维持港交所增持评级

近期以来新冠疫情反复,使得全球经济的修复预期仍有一定的不确定性。鉴于此,我们认为货币政策和财政政策会保持稳定积极,资本市场的流动性会保持稳定。在此基础上,我们上调盈利预测,预计 2021 年至 2023 年的 EPS 分别为 11.85/14.03/16.97 港元,维持 51 倍的 PE 目标倍数,对应 2021 年的目标价为 604 港元。

证券分析师:王鼎 S0980520110003;

王剑 S0980518070002;

戴丹苗 S0980520040003;

王可 S0980521060001;

半导体行业专题系列:一文看懂FPGA芯片投资框架

近年来FPGA芯片市场需求强劲,主要由于5G渗透率提升、AI智能推进以及汽车智能化的不断演进。据Market Research Future预计,2025年全球FPGA市场规模将增长至125亿美元,复合增速超过10%。目前全球FPGA市场,主要被海外企业垄断,CR4份额达97%,赛灵思、Altera遥遥领先。同时在国产芯片自主可控趋势下,国内FPGA企业积极加大研发投入,有望迎来加速成长期。

目前国内FPGA公司主要有复旦微(正在上市询价)、安路科技(已提交IPO注册)、紫光同创(紫光国微持股29.47%)、高云半导体等,我们预计随着相关公司上市,国内资本市场将密切关注FPGA领域的核心机会。

证券分析师:唐泓翼 S0980516080001;

许亮 S0980518120001;

运动品牌行业专题:运动长青,国货崛起的荆棘与曙光

行业趋势:国内运动行业景气度高,集中度高且格局稳定;品牌竞争力:国际龙头占优,本土企业崛起;发展策略:品牌、渠道、供应链全面升级;中国运动鞋服行业机遇广阔,看好实力崛起,有望超越行业增长的品牌本土企业安踏体育、李宁、特步国际,以及竞争力突出,有望持续提升份额的上下游本土企业申洲国际、华利集团、滔搏、宝胜国际。

证券分析师:丁诗洁 S0980520040004;

云办公系列专题:借谷歌微软之道,看金山办公如何破协作之局

谷歌G Suite以邮箱为生态,开创协作文档,攫取云端市场;谷歌成功之道,金山WPS移动、云、协作、行业、AI不落下风;协同办公成新战场,C端助力微信系办公生态领先;WPS在线文档优势足,协作办公有望复制微软路径;疫情催化云办公常态化,关注协作文档和协同办公投资机会。金山WPS在云协作和协同办公上积极布局,重点推荐云办公龙头厂商金山办公。

证券分析师:熊莉 S0980519030002;

库宏垚 S0980520010001;

商业地产行业专题报告(三):轻重模式之辩:冒风险吃有限的肉还是凭实力喝多家的汤?

行业空间测算:预期2025年租金收入达1.6万亿元;解构租金收入:源于资产还是源于服务?竞争格局预判:争抢赛道诞蓬勃供给,去芜存菁是必然趋势;发展模式选择:重资产冒风险“吃肉”,轻资产凭实力“喝汤”;综合来看,我们认为重资产模式享受租金收入及资产增值,但受制于资金沉淀压力规模难提升、还担亏损风险;轻资产模式凭运营实力走天下,有议价能力、容易扩规模。建议关注商业地产重资产开发商华润置地、龙湖集团,以及轻资产运营商华润万象生活、宝龙商业、星盛商业。

证券分析师:任鹤 S0980520040006;

王粤雷 S0980520030001;

联系人:王静;

相关推荐

-

聚焦重大项目投资 专项债发行迎年内高峰

《经济参考报》记者从业内获悉,在财政部“新增专项债尽量在11月底前发行完”的要求下,专项债发行将在本月迎来高峰,业内预计11月发行规模或将超过7000亿元,并将以更大力度聚焦重点领域及重大项目建设。专项债发行提速增效,将有力带动基础设施等领域扩大有效投资,相关积极效应将在今年年底显现。 今年以来,我国地方债发行整体呈现前慢后快的节奏。财政部数据显示,前三季度,全国地方已发行新增地方政府债券28986亿元,其中专项债券22167亿元;专项债券发行进度61%,其中8月以来发行进度明显加快。 中国国际期货股份有限公... -

推进绿色金融需要大力发展绿色债券市场

每经特约评论员陈思鳗黄珍贾明(西北工业大学管理学院、新时代企业高质量发展研究中心) 近日,国务院印发《2030年前碳达峰行动方案》,该行动方案明确提出要完善绿色金融评价机制,建立健全绿色金融标准体系;拓展绿色债券市场的深度和广度,支持符合条件的绿色企业上市融资、挂牌融资和再融资。绿色金融是从源头上通过引导资金配置解决环境问题的重要保障,也是实现“30-60”碳中和目标的有效抓手。而绿色债券作为绿色金融的重要组成部分,不仅能够助力资金进入绿色领域,满足绿色低碳项目的资金需求,还能够推动各微观企业进... -

政策加持 中核租赁13亿绿色碳中和债两个月出炉

记者张晓迪 11月19日,中核融资租赁有限公司(以下简称:“中核租赁”)拟发行规模不超过13亿元(含13亿元)的碳中和绿色公司债券(第一期)敲定利息,为3.15%。 据相关公告,2021年9月24日,中核租赁获证监会批复,向专业投资者公开发行不超过21亿元(含21亿元)绿色公司债券,本次债券是该额度第一期发行。 本期债券期限为3年,起息日为2021年11月22日,付息日为2022年至2024年每年的11月22日。采取单利按年计息,不计复利,本金兑付日也是2024年11月22日,到期一次性偿还本金。 对此债券业内人士对界面新闻记者表示... -

大股东两度被动减持,阳光城债务压顶

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:银柿财经 11月4日晚间,阳光城(000671.SZ)发布晚间公告称,公司控股股东阳光集团因部分账户维持担保比例低于平仓线,被动减持阳光城股份8361.25万股,占公司总股本的2.02%。 大股东两度被动减持,阳光城债务压顶 具体来看,阳光集团的被动减持行为共有两次。第... -

中诚信国际:“双宽”预期提升 信用环境边际改善

闫衍表示,在高度重视防范化解债券违约风险背景下,债券市场新增违约发行人有所减少;但债市信用风险仍在持续释放。今年以来监管部门为有效防范化解风险,促进债市高质量发展,发布一系列政策并对相关政策制度进行完善。随着防范化解债券违约风险政策效果的显现,前11个月债券市场新增违约发行人20余家,达到近三年来最低水平。但债券市场合计违约规模将近1800亿元,已超过去年全年的违约水平,债券市场债务违约呈现“一增一减”特征。此外,投资者风险偏好有所下降,进一步加剧尾部企业的融资难问题和风险压力。同时,需要关注民营房企... -

2021债券市场违约风险下降明显 银行房贷风险敞口有限且可控

多位业内人士表示,为维护房地产市场健康发展,房地产行业政策在“房住不炒”的基调下有所微调,融资政策出现边际宽松,未来房地产行业的宽信用或将持续预期升温。 供需不均衡拖累经济修复消费有望成为后续推力 “2021年,中国经济延续修复态势,但修复力度逐季放缓,主要体现在供需修复并不均衡。”中诚信集团创始人、中诚信国际首席经济学家毛振华指出,供给端发力较好,但在总体恢复至较高水平后,由于需求端修复相对较慢,下半年开始逐步回归常态,叠加疫情冲击下服务业生产持续承压;而在需求端呈现出内外需修复节奏不一,... -

新股必赚预期需改变,A股三季报尘埃落定

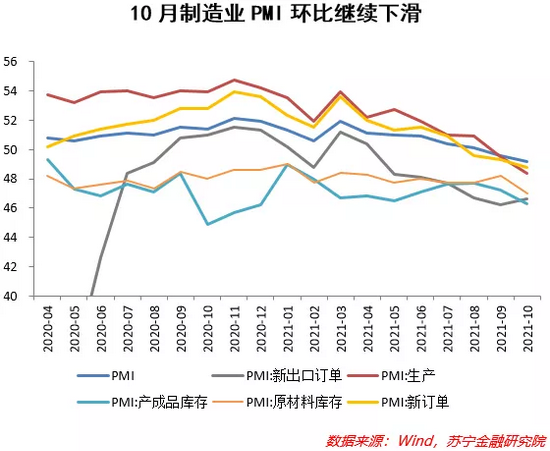

宏观 1.生产活动继续承压 10月制造业PMI位于荣枯线以下,录得49.2%,比上月下降0.4个百分点,连续两个月环比下滑。制造业景气度下行,继续受供需两端方面的压制。 一是供给约束仍然较大,生产指数48.4%,较上月下滑1.1个百分点,成为拖累PMI的主要因素。电力和煤炭等原材料供应在10月持续紧张,扰动生产活动,原材料价格继续上涨,原材料库存持续高于产成品库存,原材料囤积现象也在压制生产。 二是需求端继续偏弱,新订单指数48.8%,较上月下滑0.5个百分点,主要受内需下滑拖累。地产、基建景气度下行以及制造业库... -

信用负面周度回顾 20211206-20211210

重要信用负面信息 城投: 1.重庆合川城投:惠誉下调公司长期本外币发行人违约评级至“BB”,展望“稳定” 2.六盘水攀登开发:公司涉及重大诉讼 3.徐州经开国资:公司对外担保金额占净资产的59.28% 房地产: 1.【上市公司】阳光100中国:2021年到期10.50%的优先票据违约 2.福建阳光集团:“18福建阳光MTN001”付息及展期 3.【上市公司】中国恒大:惠誉下调公司长期外币评级展望至“RD” 4.恒大地产:中诚信国际调降公司主体及相关债项信用等级至“BB” 5.【上市公司】中国奥园:因未偿还借款,标普下... -

降准预期落空、盈利下行,挖掘三季报结构性机会

宏观 1.三季度经济扰动因素增加 三季度,中国GDP同比增长4.9%,低于预期0.6个百分点。总体看,中国经济在三季度动能继续弱化,同时干扰因素变多,经济增长下行压力加大,挑战增加。 生产端看,9月工业增加值同比增长3.1%,低于预期0.7个百分点。工业生产受到上游原材料和电力供给紧缺、价格上涨和限产等影响,盈利和生产活动出现下滑现象;服务业供给恢复相对较好,新订单、从业人员和业务活动预期均有所恢复。 从需求端看,9月社零总额同比增长4.4%,略高于预期,消费在结构性分化问题有所缓解,但耐用品消费逐渐... -

东海基金资产配置月报 | 第11期

一10月市场观点大类资产(量化视角)权益资产风险变化不大,固收资产中信用债相对风险下降,利率债相对风险上升。股票10月三季报披露,建议逐步开始更长周期的布局。建议关注估值盈利角度更具备性价比的行业,如消费、大金融等;年度甚至更长维度,我们仍然看好以新能源、军工为代表的高成长方向及碳中和主题;自下而上角度,盈利的确定性应逐步引起关注。债券利率债方面,经济动能边际转弱的趋势确认、稳货币格局未变、地产政策适度正常化可期,以及基建托底诉求下专项债发行提速,上述多空因素交织下,预计后续利率债将在当前...