刘陈杰:中国经济增速放缓属正常,美国限制或成中国创新动力

原标题:刘陈杰:中国经济增速放缓属正常,美国限制或成中国创新动力 来源:新供给经济学论坛

2021年7月5日,由中国人民大学重阳金融研究院(人大重阳)主办、中美人文交流研究中心承办、与德邦证券研究所合作举办的“美国税改对中国的影响”研讨暨研究报告发布会在中国人民大学隆重召开。望正资本全球宏观对冲基金董事长、中国新供给经济学50人论坛成员刘陈杰在主题研讨环节发言。以下为发言全文:

非常高兴今天听了朱光耀部长、芦哲首席的报告,我学到了很多知识,很多内容把我以前课程上学到的知识唤醒了,今天收获颇丰。中国人民大学是我母校,我也很高兴看到很多熟悉的朋友。今天我用简短的时间汇报一些我的想法。

关于这个议题,我觉得有一些不一样的地方。看到美国想征税,那么美国是想达到政策正常化,财政赤字货币化还是增税正常化?不管怎么样,美国调高税率,想实现正常化,他有这样的努力。当然美国有反复,一会儿减税,一会儿增税,能不能成功,我打个巨大的问号。因为这个结论对做投资非常重要,继续实施美国的MMT,还是真的想回归正常。下面我将分三个部分跟大家汇报一下我的想法。

第一,从美国看。自从1970年代布雷顿森林体系崩裂之后,美元的增发不再受制于黄金的数量,一段时间动荡之后又形成了“牙买加体系”,美元的数量就更加不受限制了。这时候我们发现美国的实体经济出现一些变化,减掉通胀之后的生产部门劳动生产率长期停滞,特别是2008年以后,欧洲也是一样,劳动生产率在剧烈往下降。实体部门不实施MMT,所以如果用税收和财政政策来刺激它的话,我怀疑它的效果有没有用。未来走MMT这条路,可能就很难走到正常化。

短期而言,我们也观察到美国的通胀明显起来了,一些领先指标显示,未来三个季度,通胀没有下行的迹象,所以这可能会一直在困扰着美联储的货币政策。大的银行基本预测到2022年可能要收紧、收缩;我们预判也可能会有反复,但总体而言,美国的MMT还是跑不了。

第二,从中国情况看,2月份开始,学界、政府政策就在讨论中国要不要用MMT,是不是货币政策和财政政策就用到头了。我们还是从实体经济谈起,中国实体经济投资回报率从2014年开始继续往下降,现在基本降到和无风险回报资金成本差不多齐平。这是总的概念,这种情况下,不可避免地出现脱实向虚,我们用广义的社会融资增速减掉名义GDP增速,差和股市估值是高度正相关。也就是说只要经济变差,货币政策宽松的话,股市一定很好,2019年、2020年都非常好,茅台都能70多倍估值。茅台酒业是好股票,人民钱太多,其他东西不能买了,就只能买这个东西,造成资产的泡沫。中国现在面对的主要问题是实体经济投资回报率有点低,但还是有回报的,比很多负利率国家好很多。这个角度来说,MMT可以作为备用或救命的东西,但不是常备的药。

关于中国的税收,前几年做去产能的时候,我们发现上游部门的ROE去产能之后提高最快,中游和下游的ROE缩减最快。这时候必须把国民GDP,从收入法来看,把政府的一块药切给下游,所以未来减税在中国也是较大的趋势。

第三,我们现在有一些粗浅的想法,是美国也想把MMT正常化,知道长期吃这个麻药不对,没有前途。中国来看没用,但还没有必要,没到那个程度,但可以研究研究MMT怎么用。中国大量国有机构和商业银行顶在前面,不需要大量银行亲自出面。MMT的边界可以研究研究,其实最近一些学术机构已经在研究MMT边界了,这很有意思,可以量化,量化以后更好。

作为资本市场,我们非常看好未来5-10年中国的金融市场,一方面是流动性过剩,大量流动性会追逐优质资产;另一方面虽然总量GDP增速不断地往下降,未来五年还会降1--2%。这种下降没问题,在放眼全球,这么大经济体量,100万亿的GDP能够有4%-5%已经很不容易了。从结构上来看,至少有10个以上的细分行业,未来五年的年化增速是在25%以上,从投资角度来说已经足够了。我们对未来五年中国投资市场非常看好,从一些监管部门来看,现在更加规范,更加注重长远。

从看好的一些行业来看,高端的有品质的如:1.消费;2.新能源车方面的改革,有点像十几年前的智能手机,但中国的基础比十几年前智能手机电子那块好很多;3.新能源、光伏、风电,中国在一些设备组件上也是走在世界前列的,效率还是很高的,有些部门确实是世界第一;4.半导体的追赶,我们倒认为,美国人来竞争一下挺好。中美半导体竞争大概率不可能发生什么真的冲突,但有一个人督促你一下挺好的,不要像以前一样完全靠引进和进口。我们也看到微观数据,大量做半导体上市公司的资本在上升,再过10-15年,总会有伟大的企业出来;5.我们也看好医药,高端制造,伴随我们老龄化和人口收入的提升,高端制造业,在经历了改革开放40年后剩下的制造业,都是在整个国际产业链有一席之地的都是千锤百炼的英雄,一般的打击是击不垮它的。

文章来源:人大重阳

相关推荐

-

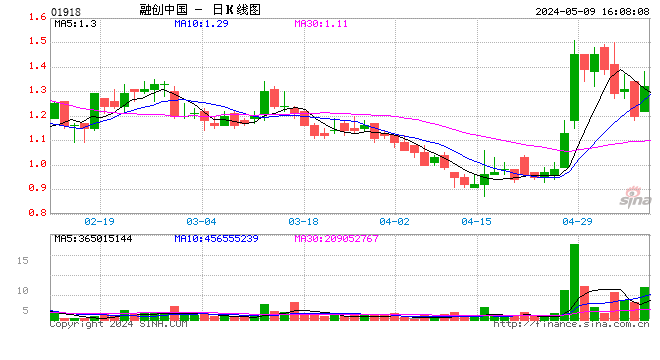

融创中国高级副总裁时宇:房企面对新形势关键是修炼“内功” 包含产品力、服务力、新业务发展力

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者吴若凡 每经编辑陈梦妤 “房地产行业已经进入新阶段,房企只有修炼内功、顺应时代变化,成为‘适者’,才能生存。” 日前,融创中国高级副总裁时宇在接受《每日经济新闻》记者专访时表示,房企面对新形势的关键是修炼“内功”,这包含了房企的产品力、服务力、新业务... -

地产债“秃鹫”

原标题:地产债“秃鹫” 经济观察网记者蔡越坤 “什么时候可以抄底”? 10月份以来,林江经常面对客户的这类追问。作为一名华东私募基金的高级产品经理,落实公司的投资决策计划是其重要工作之一;同时,他也要向公司产品的资金客户方解释目前持仓的盈利亏损状况。 在林江看来,客户之所以如此关注地产债的投资,一方面是他们基于对地产行业的重要性的判断,认为“没有人相信地产债会彻底崩盘”;另一方面,地产债9月以来的回撤应该是继去年“永煤事件”之后第二大的回撤。 10月份,花样年控股、新力集团、当代置业美... -

银行间票据开闸 房企走出至暗时刻?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 继11月10日地产股全线反弹后,11月11日收盘,地产股继续整体表现出强劲反弹的态势,A+H“涨声一片”。A股中,泰禾集团、中南建设、招商蛇口、金地集团等多只个股掀起涨停潮;H股方面,旭辉控股领涨12.47%,融创中国、中国奥园、龙光集团等多家房企跟涨。 业内分析,... -

与万达“分手”后 融创22家酒店管理权授予永乐华住

[公开数据显示,融创文旅已布局12座文旅城、4个旅游度假区、25个文旅小镇,其中涵盖49个主题乐园、48个商业项目及近150家高端酒店,覆盖融创乐园、融创茂、高端酒店群三大核心业态及雪世界、海世界、水世界等十余种主题业态。] 融创文旅集团与华住集团合资创立的永乐华住酒店管理有限公司10月9日宣布,融创文旅计划将旗下西双版纳、广州、成都等11个城市的22家酒店授权至永乐华住进行管理。 值得注意的是,这22家酒店包括早前融创终止与万达酒店管理协议的21家酒店及哈尔滨融创万达嘉华酒店,均会换牌成为永乐华住旗下品牌... -

大逆袭!恒大、万科股价一起大涨,地产股批量涨停!利好疯传,开发商们能松口气了?

利好消息推动下,今年最惨的板块之一——房产板块在双十一彻底爆发。 11月11日,A股、H股房产板块掀起涨停潮,粗略估算,房地产开发板块上市公司市值今天暴增逾1000亿元。债券市场方面,地产债整体回暖,收盘多数上涨。 房地产板块掀起的涨停潮,带动整个地产产业链走强,家居、家电、建材等板块纷纷大涨。 对于今年普遍惨淡的房地产行业来说,这一现象绝对罕见。难道,房地产行业已经走出至暗时刻? 地产股掀涨停潮 截至收盘,房地产开发板块当中,中南建设、泰禾集团、招商蛇口、金地集团、保利发展、阳光城、新... -

物业企业配股融资动作频频

11月18日,碧桂园服务发布短暂停牌公告,公司于2021年11月18日上午9时起于港交所短暂停牌,以待公司发布一则公告,内容与根据一般授权配售新股份有关。此前,融创服务、世茂服务等多家物业类上市公司也发布了与配售相关的公告。业内人士表示,物业企业并购案例持续增多,头部企业通过配售获得资金优势,有利于提高物业企业在收并购市场中的竞争力。 配股案例较多 据了解,配股作为上市公司再融资的手段之一,与增发相比,面对的通常是原有股东。实际筹资相比目标筹资完成度高,一定程度上说明股东参与配售的积极性较高。 ... -

房企11月以来融资已达上月169.2% 信用债发行明显提速

临近年底,对于房企而言,一方面要冲刺年度目标,另一方面还要力保资金安全。 11月24日晚间,佳兆业集团就近期理财产品兑付、到期美元债等事项作出公告说明,于2021年11月到期的5850万美元及2985万美元的利息支付宽限期将分别于2021年12月11日及2021年12月12日到期。同时,为增加流动性,佳兆业正考虑加快出售房地产项目及优质资产等措施。此外,中国奥园、阳光城、当代置业等房企均在近期寻求债券展期。除当代置业2.5亿美元的美元债展期未获通过而造成实质性债务违约外,中国奥园3笔共计14.3亿元的国内债券以及阳光城6笔债券共计... -

房企“花式”融资自救 积极应对明年偿债压力

房企融资暖风吹了起来。进入12月以来,包括龙光、碧桂园、龙湖等在内的民营房企先后披露了ABS产品、中期票据等融资计划。12月8日,据证券时报报道,招商蛇口等企业拟在银行间债市注册发行并购票据,募集资金用于房地产项目的兼并收购。 事实上,11月初中国银行间市场交易商协会的房企代表座谈会之后,保利发展、招商蛇口、首开等多家房企便已注册发行中期票据。克而瑞数据显示,11月100家典型房企的融资总量为749.63亿元,环比上升65.8%, 不过,这样的热闹目前只局限在央国企、少数民企,大部分房企还在通过自身努力寻找输血... -

超162亿!南下资金越跌越买,连续9个交易日加仓!

尽管机构对于港股未来走势仍有分歧,但再次跌成“估值洼地”的港股市场,过去一周多的时间内迎来南下资金的持续注入。 万得数据显示,12月6日南下资金通过港股通净买入37.16亿元。自11月24日起,南下资金已经连续9个交易日净流入,累计净买入金额达162.12亿元,日均净买入规模超18亿元。这也是近30日内,南下资金持续流入时间最长、规模最大的一段时期。 中国基金报记者根据港交所公布的每日十大活跃个股数据,分析了从11月24日至12月3日的南下资金交易偏好,发现互联网科技股仍受到南下资金的偏爱,但在具体投资标的与过去... -

【广发策略】上周新发基金规模下降,北上资金流入——广发流动性跟踪周报(12月第1期)

报告摘要(说明:数据来源于wind数据库,数据截止2021年12月5日。)●股市流动性跟踪一级市场: 上周IPO规模为66亿元,前一周IPO规模为80亿元。二级市场:上周在新发基金规模下降的影响下,A股二级市场整体呈现资金净流出。流入方面,北上资金流入151亿元,南下资金流入67亿元,国内基金(股票+混合)新发行210亿元,两融融资增加53亿元;流出方面,重要股东减持82亿元,交易费用118亿元。2021年11月(截至11月30日),北上资金净流入185亿元,净流入行业前五名是电子、电气设备、化工、医药生物、公用事业,净流出行业前五名是食品...

{kind=link}