【广发策略】中国FAANG投资图谱—中国优势“消费”

原标题:【广发策略】中国FAANG投资图谱—中国优势“消费” 来源:戴康的策略世界

近期广发策略重磅系列报告

1

重新增持小盘价值系列

7.25 【广发策略】当前风格是否会切换?——周末五分钟全知道(7月第4期)

7.18 【广发策略】小盘价值攻守兼备——周末五分钟全知道(7月第3期)

7.11 【广发策略】重新增持小盘价值——周末五分钟全知道(7月第2期)

2

小盘成长接棒系列

8.1 【广发策略】聚拢小盘成长——周末五分钟全知道(8月第1期)

7.4 【广发策略】“2月冲击”会重现吗?——周末五分钟全知道(7月第1期)

6.27 【广发策略】全球的寻找赔率更佳的小盘成长——周末五分钟全知道(6月第4期)

6.20 【广发策略】全球的通胀交易结束了吗?——周末五分钟全知道(6月第3期)

6.6 【广发策略】复苏后期,寻找量价突破——周末五分钟全知道(6月第1期)

5.23 【广发策略】小盘成长接棒——周末五分钟全知道(5月第3期)

5.17 【广发策略】周期交易的赔率与胜率——周末五分钟全知道(5月第2期)

3

第三波顺周期行情系列

2.17 【广发策略】第三波顺周期行情已经确立——周末五分钟全知道(2月第2期)

2.2 【广发策略联合八大行业】如何布局21年涨价(下篇)

2.2 【广发策略联合八大行业】如何布局21年涨价(上篇)

1.3 【广发策略】迎接“第三波”顺周期行情——周末五分钟全知道(1月第1期)

4

微观结构修正系列

7.2 【广发策略】哪些细分领域还有市值下沉空间——微观结构系列(五)

3.29 【广发策略】微观结构恶化的成因与展望——微观结构系列(四)

3.18 【广发策略】从微观结构看美债和A股——微观结构系列(三)

3.12 【广发策略】如何观测市场微观结构?——微观结构系列(二)

3.3 【广发策略戴康团队】微观结构调整——历史与影响

5

“策话新兴产业”系列

7.27 【广发策略】揭秘新兴产业的公募基金持仓——“策话新兴产业”系列(三)

7.19 【广发策略】新兴产业中外龙头全对比——“策话新兴产业”系列(二)

7.10 【广发策略】北上如何配置A股新兴产业?——“策话新兴产业”系列(一)

6

暂避锋芒,扩散升级系列

5.5 【广发策略】一季报总量到结构有何亮点?——周末五分钟全知道(5月第1期)

4.26 【广发策略】震荡期哪些交易因子占优?——周末五分钟全知道(4月第4期)

4.22 【广发策略】兼顾“即期业绩”与“市值下沉"——公募基金21年Q1配置分析

4.19 【广发策略】紧信用确认,配置方向变了吗?——周末五分钟全知道(4月第3期)

4.11 【广发策略】坚定市值下沉+低PEG策略——周末五分钟全知道(4月第2期)

4.5 【广发策略】反弹下半场,继续调结构——周末五分钟全知道(4月第1期)

3.28 【广发策略】珍惜反弹时光——周末五分钟全知道(3月第4期)

3.22 【广发策略】微观结构修正进入第二阶段——周末五分钟全知道(3月第3期)

3.4 【广发策略】拾级而下,“市值下沉”如何布局?

2.24 【广发策略戴康团队】扩散升级——A股市场策略快评

1.31 【广发策略】背离已收敛,广度将扩散——周末五分钟全知道(1月第5期)

1.17 【广发策略】波动加剧,行情扩散——周末五分钟全知道(1月第3期)

7

行业比较新视野系列

7.26 【广发策略】擎画中国FAANG投资图谱——行业比较新视野系列(七)

6.16 【广发策略】从FAANG看A股“热门股”行情——行业比较新视野系列(六)

4.10 【广发策略】历史“供给收缩”下周期行情的启示——行业比较新视野系列(五)

3.19 【广发策略】产能视角看“碳中和”投资机会——行业比较新视野系列(四)

2.19 【广发策略】基于产能周期看当前行业比较——行业比较新视野系列(三)

2.3 【广发策略】哪些行业“供需缺口”潜在扩张?——行业比较新视野系列(二)

1.19 【广发策略】产能视角看行业“供需缺口”——行业比较新视野系列(一)

8

“碳中和”系列报告

5.20 【广发策略】“碳中和”的ESG投资策略—“碳中和”主题投资系列(七)

4.29 【广发策略】资金视角看“碳中和”绿色投向—“碳中和”主题投资系列(六)

4.21 【广发策略】碳交易市场的“产业映射”—“碳中和”主题投资系列(五)

3.24 【广发策略】“碳中和”产业图谱与指数构建—“碳中和”主题投资系列(四)

3.23 【广发策略】政策比较:“碳中和”如何实现?—“碳中和”主题投资系列(三)

3.14 【广发策略】避闹取静,“碳中和”恰逢其时——周末五分钟全知道(3月第2期)

2.25 【广发策略联合全行业】谋局“碳中和”—“碳中和”主题投资系列(二)

2.9 【广发策略】擎画“碳中和”主题投资愿景—“碳中和”主题投资系列(一)

9

“广开金股”系列

7.1 【广发策略】潜力股深挖:AH折溢价策略——“广开金股”系列(三)

6.21 【广发策略】北上资金:“聪明钱”选股策略——“广开金股”系列(二)

5.26 【广发策略】性价比之王:优化的PEG选股策略——“广开金股”系列(一)

10

“科创出鞘”系列

7.14 【广发策略】科创板:新一轮打新“盛宴”—“科创出鞘”系列(四)

7.5 【广发策略】科创板估值“过热”了吗?—“科创出鞘”系列(三)

6.25 【广发策略】科创板:四象限选股模型 —“科创出鞘”系列(二)

6.21 【广发策略】科创板:星火可燎原—“科创出鞘”系列(一)

本报告信息

对外发布日期:2021年7月26日

分析师:

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

曹柳龙:SAC 执证号:S026051608000

●团队成员介绍●

戴 康 CFA:策略首席分析师,11年A股策略研究经验。2020年荣获新财富最佳分析师策略研究第二名、卖方分析师水晶球奖策略第一名、金牛奖2020最具价值首席分析师、新浪金麒麟最佳分析师策略研究第一名。

郑恺:联席首席分析师,8年策略卖方研究经验。

曹柳龙:资深分析师,7年策略卖方研究经验。

俞一奇:资深分析师,7年大类资产配置、市场研究和国际比较经验。

韦冀星:资深分析师,4年策略研究经验。

倪赓:资深分析师,4年策略卖方研究经验。

王永健:资深分析师,4年宏观策略卖方研究经验。

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注

相关推荐

-

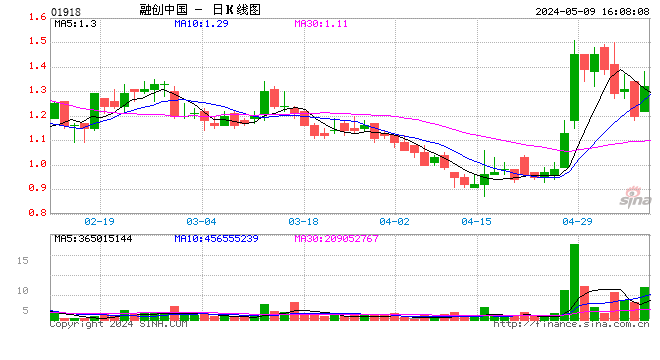

融创中国高级副总裁时宇:房企面对新形势关键是修炼“内功” 包含产品力、服务力、新业务发展力

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者吴若凡 每经编辑陈梦妤 “房地产行业已经进入新阶段,房企只有修炼内功、顺应时代变化,成为‘适者’,才能生存。” 日前,融创中国高级副总裁时宇在接受《每日经济新闻》记者专访时表示,房企面对新形势的关键是修炼“内功”,这包含了房企的产品力、服务力、新业务... -

地产债“秃鹫”

原标题:地产债“秃鹫” 经济观察网记者蔡越坤 “什么时候可以抄底”? 10月份以来,林江经常面对客户的这类追问。作为一名华东私募基金的高级产品经理,落实公司的投资决策计划是其重要工作之一;同时,他也要向公司产品的资金客户方解释目前持仓的盈利亏损状况。 在林江看来,客户之所以如此关注地产债的投资,一方面是他们基于对地产行业的重要性的判断,认为“没有人相信地产债会彻底崩盘”;另一方面,地产债9月以来的回撤应该是继去年“永煤事件”之后第二大的回撤。 10月份,花样年控股、新力集团、当代置业美... -

银行间票据开闸 房企走出至暗时刻?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 继11月10日地产股全线反弹后,11月11日收盘,地产股继续整体表现出强劲反弹的态势,A+H“涨声一片”。A股中,泰禾集团、中南建设、招商蛇口、金地集团等多只个股掀起涨停潮;H股方面,旭辉控股领涨12.47%,融创中国、中国奥园、龙光集团等多家房企跟涨。 业内分析,... -

与万达“分手”后 融创22家酒店管理权授予永乐华住

[公开数据显示,融创文旅已布局12座文旅城、4个旅游度假区、25个文旅小镇,其中涵盖49个主题乐园、48个商业项目及近150家高端酒店,覆盖融创乐园、融创茂、高端酒店群三大核心业态及雪世界、海世界、水世界等十余种主题业态。] 融创文旅集团与华住集团合资创立的永乐华住酒店管理有限公司10月9日宣布,融创文旅计划将旗下西双版纳、广州、成都等11个城市的22家酒店授权至永乐华住进行管理。 值得注意的是,这22家酒店包括早前融创终止与万达酒店管理协议的21家酒店及哈尔滨融创万达嘉华酒店,均会换牌成为永乐华住旗下品牌... -

大逆袭!恒大、万科股价一起大涨,地产股批量涨停!利好疯传,开发商们能松口气了?

利好消息推动下,今年最惨的板块之一——房产板块在双十一彻底爆发。 11月11日,A股、H股房产板块掀起涨停潮,粗略估算,房地产开发板块上市公司市值今天暴增逾1000亿元。债券市场方面,地产债整体回暖,收盘多数上涨。 房地产板块掀起的涨停潮,带动整个地产产业链走强,家居、家电、建材等板块纷纷大涨。 对于今年普遍惨淡的房地产行业来说,这一现象绝对罕见。难道,房地产行业已经走出至暗时刻? 地产股掀涨停潮 截至收盘,房地产开发板块当中,中南建设、泰禾集团、招商蛇口、金地集团、保利发展、阳光城、新... -

物业企业配股融资动作频频

11月18日,碧桂园服务发布短暂停牌公告,公司于2021年11月18日上午9时起于港交所短暂停牌,以待公司发布一则公告,内容与根据一般授权配售新股份有关。此前,融创服务、世茂服务等多家物业类上市公司也发布了与配售相关的公告。业内人士表示,物业企业并购案例持续增多,头部企业通过配售获得资金优势,有利于提高物业企业在收并购市场中的竞争力。 配股案例较多 据了解,配股作为上市公司再融资的手段之一,与增发相比,面对的通常是原有股东。实际筹资相比目标筹资完成度高,一定程度上说明股东参与配售的积极性较高。 ... -

房企11月以来融资已达上月169.2% 信用债发行明显提速

临近年底,对于房企而言,一方面要冲刺年度目标,另一方面还要力保资金安全。 11月24日晚间,佳兆业集团就近期理财产品兑付、到期美元债等事项作出公告说明,于2021年11月到期的5850万美元及2985万美元的利息支付宽限期将分别于2021年12月11日及2021年12月12日到期。同时,为增加流动性,佳兆业正考虑加快出售房地产项目及优质资产等措施。此外,中国奥园、阳光城、当代置业等房企均在近期寻求债券展期。除当代置业2.5亿美元的美元债展期未获通过而造成实质性债务违约外,中国奥园3笔共计14.3亿元的国内债券以及阳光城6笔债券共计... -

房企“花式”融资自救 积极应对明年偿债压力

房企融资暖风吹了起来。进入12月以来,包括龙光、碧桂园、龙湖等在内的民营房企先后披露了ABS产品、中期票据等融资计划。12月8日,据证券时报报道,招商蛇口等企业拟在银行间债市注册发行并购票据,募集资金用于房地产项目的兼并收购。 事实上,11月初中国银行间市场交易商协会的房企代表座谈会之后,保利发展、招商蛇口、首开等多家房企便已注册发行中期票据。克而瑞数据显示,11月100家典型房企的融资总量为749.63亿元,环比上升65.8%, 不过,这样的热闹目前只局限在央国企、少数民企,大部分房企还在通过自身努力寻找输血... -

超162亿!南下资金越跌越买,连续9个交易日加仓!

尽管机构对于港股未来走势仍有分歧,但再次跌成“估值洼地”的港股市场,过去一周多的时间内迎来南下资金的持续注入。 万得数据显示,12月6日南下资金通过港股通净买入37.16亿元。自11月24日起,南下资金已经连续9个交易日净流入,累计净买入金额达162.12亿元,日均净买入规模超18亿元。这也是近30日内,南下资金持续流入时间最长、规模最大的一段时期。 中国基金报记者根据港交所公布的每日十大活跃个股数据,分析了从11月24日至12月3日的南下资金交易偏好,发现互联网科技股仍受到南下资金的偏爱,但在具体投资标的与过去... -

【广发策略】上周新发基金规模下降,北上资金流入——广发流动性跟踪周报(12月第1期)

报告摘要(说明:数据来源于wind数据库,数据截止2021年12月5日。)●股市流动性跟踪一级市场: 上周IPO规模为66亿元,前一周IPO规模为80亿元。二级市场:上周在新发基金规模下降的影响下,A股二级市场整体呈现资金净流出。流入方面,北上资金流入151亿元,南下资金流入67亿元,国内基金(股票+混合)新发行210亿元,两融融资增加53亿元;流出方面,重要股东减持82亿元,交易费用118亿元。2021年11月(截至11月30日),北上资金净流入185亿元,净流入行业前五名是电子、电气设备、化工、医药生物、公用事业,净流出行业前五名是食品...