保利地产(600048):迎接另一个晨曦

原标题:保利地产(600048):迎接另一个晨曦 来源:中信证券研究

文丨陈聪 张全国 李宗儒

我们认为,公司报表盈利能力距离底部不远,营收增长将在未来几年抵消盈利能力下降影响。更重要的是,强劲的资产负债表和不断进步的两翼业务,有望推动公司实力再上一个台阶。

▍公司公布上半年业绩。

公司2021年上半年实现营业收入900亿元,同比+22%,实现归母净利润103亿元,同比+2%,实现签约金额2852亿元,同比+27%。

▍盈利能力温和下降,营收增长预计仍将驱动公司利润增长。

公司2021年上半年毛利率为32.5%,同比显著下降。公司预计毛利率仍将承压,但公司当前结算毛利率距离10年来最低的年度结算毛利率29.0%已经不远。公司上半年业绩增速远低于收入增长的另一个重要原因是结算权益占比继续下降,即归母净利润只占净利润70%,为最近几年新低。2021年上半年拓展权益比已经回升到71%,预示着未来权益比继续下探空间也不大。截至2021H1公司合同负债达到4425亿元,较之去年年底上升21%,公司报告期营业收入仍然远远低于销售回款。在我们的分析框架中,这说明公司未来几年营业收入的增长足以对冲盈利能力的下降,从而实现净利润的稳健较慢增长。

▍等量拓展,期待新的拿地机会出现。

报告期内,公司拓展计容面积1651万平米,金额963亿元,分别相当于销售面积和金额的99%/34%。在第一批集中供地竞争激烈的大背景之下,公司适当加大低线城市布局,一二线城市拿地金额占比下降到70%以下,我们预计将巩固拓盘利润率。我们认为,在行业信用重构,核心城市竞自持面积的游戏规则变更的大背景之下,未来土地市场参与竞拍者数量有所下降,规则内卷程度下降,这将有利于公司在2021年四季度到2022年一季度补充一些优质土地储备。

▍白金信用,杠杆稳健。

公司扣除预收款的资产负债率、净负债率、现金短债比分别为66%、59%和1.93倍,综合融资成本仅为4.7%。公司不仅身处绿档,且存在一定的加大拿地资金弹性。

▍两翼业务行稳致远,全产业链规模协同。

保利物业稳居物管行业一线公司之列,半年营收超过50亿元,满意度和规模业内位居前列。商管已开业面积193万平米,项目29个,初步跻身行业第二梯队。公司酒店公寓、经纪代理也在行业竞争中占有一席之地。综合来看,公司正逐渐从纯开发企业发展为全产业链协同、规模领先的公司。

▍风险提示:

公司盈利能力超预期下降的风险。

▍全能选手,预计将受益于行业格局调整。

公司经过多年发展,锻炼了业内领先的产品能力、融资能力、运营能力和品牌实力。公司管理层已经完成新老传承,控股股东和管理层的增持也体现了管理层重视股东利益。信用重构、新竞争格局之下公司有望实现新跨越发展。我们维持公司2.54/2.66/2.75元的EPS预测,维持2021年7倍PE的估值,即17.8元/股的目标价,维持公司“买入”的投资评级。

相关推荐

-

[物企图谱]保利物业:营收增速低于行业均值 净利率9.8%

作者:大眼楼管/陈宪 房地产行业进入下行阶段,与之相关的物业管理板块从登陆港股以来,却成为长牛赛道。从逻辑上看,物业费的收取不完全依赖于房屋销售的景气。对于大多数人来说,商品房的销售可能是一次性的,但物业管理费每年都要缴纳,这为物业公司提供了稳定的现金流。 存量+增量的发展模式、无重大资本开支、净现金的财务状况、稳定的派息分红,这些因素决定了物业管理行业的估值下限。而物管公司的管理服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。目前物业股的平均市盈率约为20倍,远高于其关联... -

物业行业并购潮起 头部企业加码布局

机构监测数据显示,今年以来,物业行业并购规模创历史新高。业内人士表示,当前是行业加码布局关键时期,部分偿债压力较大的房企存在出售旗下物业企业回笼资金的可能性,为头部物业企业并购扩张提供窗口期。随着外部资金持续流入,行业并购热潮将延续。 并购规模创历史新高 今年以来,物业行业并购交易额创历史新高。中指研究院数据显示,截至2021年11月1日,物业管理行业内发生并购交易63宗,涉及并购方33家物业企业,交易金额约315亿元,相比2020年交易总额大幅增长约198%。在经历了这一波的整合之后,预计到今年年底,全国... -

地产|新政策环境之下基本面推演

文丨陈聪张全国李宗儒我们相信,政策的边际变化主要集中在肯定商品房的市场积极作用,开放中高信用公司融资渠道,加大投放按揭贷款,地方允许高信用公司在预售监管中使用保函等政策。以此为背景,我们相信行业将沿着:风险外溢停止,稳住基本经营秩序——销售逐渐恢复——投资和拿地恢复——个别公司债务重组顺利完成的顺序演变。我们认为,2022年行业将迎来新起点,此前市场对于房地产销售、交付和开发投资可能过分悲观,没有坏账问题(应收款管理能力十分出色或直接面对C端)的产业链公司可能已被显著低估,蓝筹开发企业也有反弹机会。 ▍... -

保利物业(06049.HK):板块首选,被低估的产业龙头

文丨陈聪 张全国 李宗儒我们认为,不计商管类公司,公司未来有望跻身行业前五之列,而当前总市值则显著低于碧桂园服务等其他行业龙头。公司不仅会受益于母公司保利发展在地产行业市占率提升和交付规模的增加,更会受益于市场化激励之后直拓能力的进一步强化和可能的并购市场机遇。▍公司业务规模领先大多数上市公司。即便剔除城市服务板块,公司中报在管面积近2亿平米,在行业内位居前列。公司年度市场直拓饱和收入规模预计在20-25亿元(上半年为9亿元),在上市企业中位于第一集团(和碧桂园服务、绿城服务等,明显超越第二梯队的... -

海外策略|南向“抄底”内房股

文丨杨灵修联系人:徐广鸿联系人:周家禾王一涵2021年11月,港股市场再次“探底”,恒生指数、国企指数以及恒生科技指数均创年内新低,我们认为当前港股市场已基本反映内外部的极端悲观情绪,2021年前11个月港股累计回购320亿港元(+129%YoY),龙头公司回购旨在提振投资者信心,往往带动中长期股价走出独立行情。根据我们跟踪的托管口径计算,11月外资持续流出港股市场,单月净卖出310亿港元,其中互联网电商、地产、能源等遭到外资的持续减持。南向资金11月同样小幅流出港股市场(47.6亿港元),但近期呈现出明显的增持迹象(12月前5... -

物业管理行业年度策略报告:聚焦成长,存量机遇仍待挖掘

(报告出品方/作者:首创证券,王嵩)1、政策助力行业发展,集中度有望加速提升1.1新房竣工与渗透率提升助力行业稳步增长在城镇化持续推进、居民消费升级以及鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2015-2020年,我国物业行业的总管理面积和总收入规模持续扩大。行业规模持续攀升。据中指院测算,物业行业总在管面积2020年达239亿平方米,近六年年均复合增长率6.8%,2019年增速达到最高峰13.7%,近两年增速有所放缓。物业行业总收入2020年达6232亿元,近六年年均复合增长率7.7%。... -

狂飙5.85%!地产股为何集体暴动?还能买吗?

文/朋朋笔记 房地产,是中国最复杂的经济难题,没有之一。 要搞清楚房地产问题,必须区分小周期和大周期。 所谓小周期,就是政策调控周期。每次房价过热,政府都要限购限贷,力图降温。但是,一旦房地产市场趋于冰冷,政府又不得不转而放松限制,市场于是再度亢奋。 所谓大周期,是房地产的特征决定的。全球皆然。房地产牛市周期很长,往往会持续二十年左右,这主要是由于人口周期决定的,典型的就是婴儿潮所带来的推动力。 中国此轮房地产大周期,迄今已持续了20年左右。2000年以来,我国共出现了三轮典型的地产... -

龙湖智创生活赴港IPO 成为“空间即服务”战略支点

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 垃圾桶顶部烟灰缸里的烟蒂不能超过5个,不能留存超过5分钟; 见过业主三次面后,要求认识其车辆及业主本人,甚至记得宠物的名字; 夜间巡逻的保安穿戴着专门的耳机、软底皮鞋,以降低对业主休息的干扰; 业主日常的大小事都可以在线上办理; 访客只需要通过业主发来的验证码,即可进入小区大门; …… 种种标准,是龙湖多年来对物业工作人员服务要求的一角,或许在龙湖楼盘相对更高溢价的背后,23年积淀而来的物业服务能力也功不可没。 近期,这家业主满... -

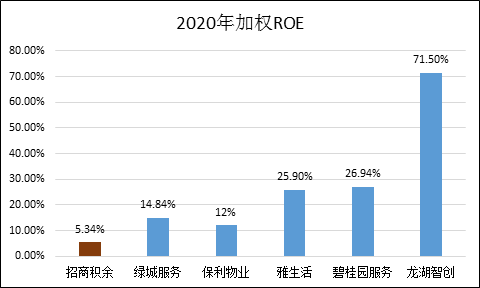

仅拆3颗雷 招商积余远不能高枕无忧

出品:新浪财经上市公司研究院作者:大眼楼管/小飞鼠 2月22日,招商局积余产业运营服务股份有限公司(以下简称“招商积余”)在深圳召开了2022年第一次临时股东大会,会议审议并通过了转让中航城投资、昆山中航和赣州九方三家下属企业股权的议案。 以账面价将三项重资产转售给控股股东招商蛇口后,躺在招商积余账面上盈利能力堪忧的重资产体量仍然庞大。此外,尽管此次解决了3个盈利较差的资产,可这并不能根本扭转公司的盈利能力较差的局面。从平价进到平价出招商积余拆弹之路仍漫长 2019年3月,招商物业通过重大资产重组借... -

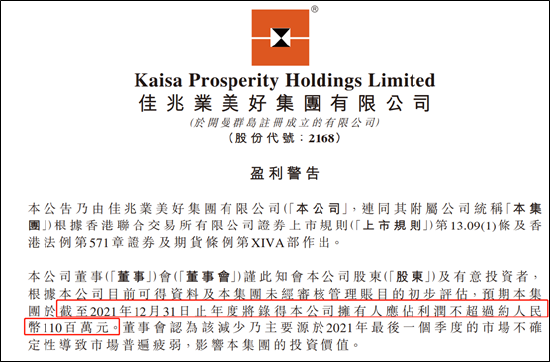

佳兆业美好成首个暴雷物企 物管赛道也不香了?金茂服务需警惕!

出品:新浪财经上市公司研究院作者:大眼楼管/小飞鼠 3月15日,佳兆业美好集团有限公司(以下简称“佳兆业美好”)公告称,根据公司初步评估,预期至2021年12月31日止2021年度将录得归母净利润不超过约人民币1.1亿元。值得注意的是,根据佳兆业美好2021年中期业绩归母净利润为2.09亿元,同比增长75.59%,算下来佳兆业美好下半年至少净亏损近1个亿。 这对于一直以来现金流稳定、旱涝保收的物业管理行业来说,是一个不小的打击,物业管理也是会亏钱的。但佳兆业为什么会亏钱,那些相关的物企需要注意类似的风险呢?值得投资者警惕...

![[物企图谱]保利物业:营收增速低于行业均值 净利率9.8%](http://n.sinaimg.cn/finance/transform/277/w149h928/20211027/1833-d4aef913d7378b19b29b13128c83ab19.png)