【世茂服务(0873.HK)】践行深蓝战略,发力增值服务——首次覆盖报告(何缅南)

原标题:【世茂服务(0873.HK)】践行深蓝战略,发力增值服务——首次覆盖报告(何缅南) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【世茂服务(0873.HK)】践行深蓝战略,发力增值服务——首次覆盖报告

报告摘要

公司是世茂集团重要战略支点,重点布局核心高能级城市群

世茂服务成立于2005年,是国内领先的综合物业管理及社区生活服务提供商,是世茂集团重要战略双翼之一,重点布局长三角、环渤海、海峡与中西部四大核心高能级城市群。2020年10月,公司在香港联合交易所成功挂牌上市。自成立以来,公司先后获得中指研究院中国物业服务综合实力百强企业TOP12、中国物业服务企业品牌价值TOP7等多项荣誉。

在公开上市前,腾讯控股与红杉资本共同参与了对公司的战略投资。其中,腾讯将物业服务视作重要的线下场景,认为行业未来具有较大的发展潜力和提升空间。同时,腾讯将以技术优势、平台优势和商业新生态的能力,帮助公司进入数字化升级的快车道,释放出增长新活力。

在管规模高速扩张,合约面积保持高位保障未来营收增长

2017-2020年,公司在管项目数量从88个增加至535个;合约面积从4570万平米增加至2.01亿平米,三年复合增长率约为63.9%;在管面积从4260万平米增加至1.46亿平米,三年复合增长率约为 50.8%。截至2020年末,合约面积是在管面积的1.38倍,可以有力保障公司物业管理服务板块的收入增长。

营收及归母净利润连年保持高增长,社区增值板块不断发力

2017-2020 年,公司营收从10.4亿元增加至50.3亿元,三年(2017-2020,下同)复合增长率68.9%;归母净利润从1.1亿元增加至6.9亿元,三年复合增长率85.4%。公司营收和归母净利润连年保持高增长态势。

风险提示:人力资源成本上升风险;收并购项目整合不及预期风险;商誉及无形资产减值风险。

发布日期:2021-07-30

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

[物企图谱]越秀服务: 关联方服务收入占比41.2% 合管比低于行业均值

作者:大眼楼管/陈宪 房地产行业进入下行阶段,与之相关的物业管理板块从登陆港股以来,却一直是长牛赛道。从逻辑上看,物业费的收取不完全依赖于房屋销售的景气。对于大多数人来说,商品房的销售可能是一次性的,但物业管理费每年都要缴纳,这为物业公司提供了稳定的现金流。 存量+增量的发展模式、无重大资本开支、净现金的财务状况、稳定的派息分红,这些因素决定了物业管理行业的估值下限。而物管公司的管理服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。目前物业股的平均市盈率约为20倍,远高于其关... -

[物企图谱]金科服务:关联方服务收入占比24.3% 合管比为1.69

作者:大眼楼管/陈宪 房地产行业进入下行阶段,与之相关的物业管理板块从登陆港股以来,却成为长牛赛道。从逻辑上看,物业费的收取不完全依赖于房屋销售的景气。对于大多数人来说,商品房的销售可能是一次性的,但物业管理费每年都要缴纳,这为物业公司提供了稳定的现金流。 存量+增量的发展模式、无重大资本开支、净现金的财务状况、稳定的派息分红,这些因素决定了物业管理行业的估值下限。而物管公司的管理服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。目前物业股的平均市盈率约为20倍,远高于其关联... -

物管行业“军备竞赛”升级,世茂服务再融资逾48亿港元谋收购

世茂服务已有新收购目标。 开发商在收缩合并区域,物管企业则在加快脚步扩张。 10月20日盘前,世茂服务(00873.HK)连发两则公告,通过配股、发行可换股债券的方式募集资金,共计约48.2亿港元。 受此消息影响,世茂服务股价走低,截至发稿前,其股价报15.00港元,跌幅达10.82%,总市值约为354.6亿港元。 当前物管企业上市或再融资的关键目的无外乎推进收并购,通过规模扩大在业内占据一席之地。有统计显示,截至9月末,物管行业内共发生逾百次,涉及金额近290亿元。 这也是世茂服务此次两笔再融资的用途之一:“用... -

万物云上市搅动物业股龙头之争,“科技故事”短期或难收获高估值

来源:证券市场红周刊 记者|熊颖 ·编者按· 物企估值逐渐回归理性,且头部物企和中小物企呈现估值分化,头部物企市盈率主要集中在30倍PE~40倍PE之间;而中小物企市盈率多为十几倍PE。 而随着万物云、合生活等“大鱼”的入场,物业板块还有可能带来新一轮格局变化。而当前物企和科技结合将是未来很长一段时间的大趋势,目前物企仍很难收获科技估值。 万物云宣布上市。上市背后是地产时代翻篇,万科需要发展的第二条曲线。 虽然物企上市的黄金时期逐渐褪去,但使“大鱼”的入场,一定程度上会造成物业格局的变化... -

地产|新政策环境之下基本面推演

文丨陈聪张全国李宗儒我们相信,政策的边际变化主要集中在肯定商品房的市场积极作用,开放中高信用公司融资渠道,加大投放按揭贷款,地方允许高信用公司在预售监管中使用保函等政策。以此为背景,我们相信行业将沿着:风险外溢停止,稳住基本经营秩序——销售逐渐恢复——投资和拿地恢复——个别公司债务重组顺利完成的顺序演变。我们认为,2022年行业将迎来新起点,此前市场对于房地产销售、交付和开发投资可能过分悲观,没有坏账问题(应收款管理能力十分出色或直接面对C端)的产业链公司可能已被显著低估,蓝筹开发企业也有反弹机会。 ▍... -

爆发!地产龙头放量大涨创新高,政策暖风初现,北向资金大幅加仓股揭秘

10月以来刚需按揭改善,房地产市场合理的资金需求正在得到满足,北向资金大幅加仓的地产股揭秘。 地产龙头放量大涨创新高 周五,申万房地产开发指数大涨3.38%,位居行业概念涨幅榜前列。证券时报·数据宝统计,从市值角度看,市值最高的万科A今日收盘上涨4.24%,市值排名第二的保利发展今日收盘上涨7.29%,市值排名第三的招商蛇口今日收盘上涨6.38%。 值得一提的是,保利发展今天创出反弹新高,距离年内高点也只有一步之遥。公开信息显示,保利发展是一家专注于房地产开发及销售的大型企业集团,拥有国家一级房地产开发资... -

物业管理行业年度策略报告:聚焦成长,存量机遇仍待挖掘

(报告出品方/作者:首创证券,王嵩)1、政策助力行业发展,集中度有望加速提升1.1新房竣工与渗透率提升助力行业稳步增长在城镇化持续推进、居民消费升级以及鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2015-2020年,我国物业行业的总管理面积和总收入规模持续扩大。行业规模持续攀升。据中指院测算,物业行业总在管面积2020年达239亿平方米,近六年年均复合增长率6.8%,2019年增速达到最高峰13.7%,近两年增速有所放缓。物业行业总收入2020年达6232亿元,近六年年均复合增长率7.7%。... -

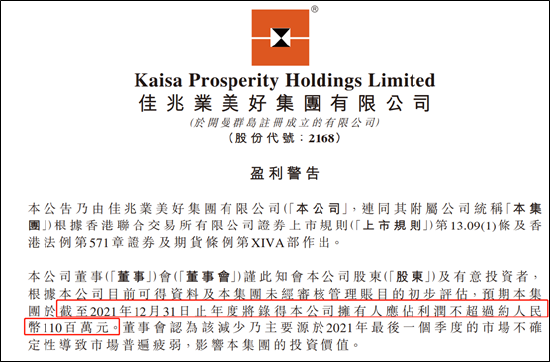

佳兆业美好成首个暴雷物企 物管赛道也不香了?金茂服务需警惕!

出品:新浪财经上市公司研究院作者:大眼楼管/小飞鼠 3月15日,佳兆业美好集团有限公司(以下简称“佳兆业美好”)公告称,根据公司初步评估,预期至2021年12月31日止2021年度将录得归母净利润不超过约人民币1.1亿元。值得注意的是,根据佳兆业美好2021年中期业绩归母净利润为2.09亿元,同比增长75.59%,算下来佳兆业美好下半年至少净亏损近1个亿。 这对于一直以来现金流稳定、旱涝保收的物业管理行业来说,是一个不小的打击,物业管理也是会亏钱的。但佳兆业为什么会亏钱,那些相关的物企需要注意类似的风险呢?值得投资者警惕... -

[房企年报]金科股份:保交付结转收入创新高 稳债务兑付优化财务结构

近日,金科股份发布了2021年年报,报告期内,公司实现营业收入1123.09亿元,同比增长28.05%,公司净利润66.88亿元,归属于上市公司股东的净利润36.01亿元,这在当前行业大环境下显示出其突出的经营韧性。过去一年,金科股份在新一届董事会和经营管理层的领导下,确定“一稳二降三提升”的经营策略,全力推动高质量发展,发挥企业社会责任担当,全力保交付、保债券兑付,在“一稳二降”的基础上,四位一体的发展思路持续提升。 董事长周达表示,经历本轮深度调整之后,行业发展将由规模化竞争向差异化竞争转变,企业将更加重视“规模... -

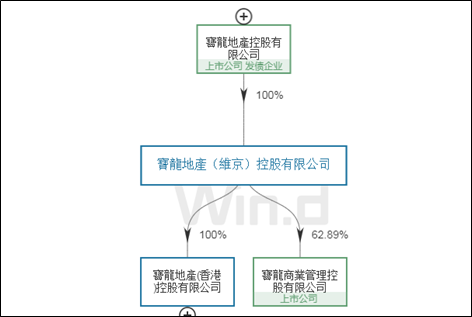

宝龙商业计划向宝龙控股收购一幢位于上海的办公大楼

出品:新浪财经上市公司研究院 作者:大眼楼管/肖恩 近日,宝龙商业管理控股有限公司(下称“宝龙商业”)发布公告称,计划向宝龙控股收购一幢位于上海的办公大楼,代价8.68亿元。 宝龙控股为港股上市内房企,而宝龙商业为宝龙控股的附属孙公司。显然,许家老板试图通过家族持股比例更低的宝龙商业,为其持股比例更高且资金紧张的地产母公司输血的意图昭然若揭。 实际上,现金流稳定、杠杆率低的物业服务公司,被大股东用来输血地产公司的例子不少。去年底世茂服务作为世茂系旗下优质资产,顶着输血嫌疑购买世茂股份...

![[物企图谱]越秀服务: 关联方服务收入占比41.2% 合管比低于行业均值](http://n.sinaimg.cn/finance/transform/240/w550h3690/20211027/8e3c-b98826d68c5dcbe9f4183e3a32bcade3.png)

![[物企图谱]金科服务:关联方服务收入占比24.3% 合管比为1.69](http://n.sinaimg.cn/finance/transform/265/w139h926/20211027/fdd9-cb078dd3e929ad690e86231f3b810f20.png)

![[房企年报]金科股份:保交付结转收入创新高 稳债务兑付优化财务结构](http://n.sinaimg.cn/finance/transform/118/w550h368/20220506/fb90-25575af7b4fdfdda7473ef09bdbeec1a.png)